建筑企业产业链一体化协同效应讨论-正略咨询 一、引言 随着国内经济的快速进展,建筑行业也保持着长期持续的快速进展,利润率持续增长, 但是仍然保持在较低的水平, 而且细分行业利润率相差较大

五超诸强的竞争格局下, 国内 建筑行业的竞争仍然激烈, 而且受到产业链两端的开发商和供应商的挤压

在这种情况下建 筑企业通常都会实行向产业链两端延伸或者向细分行业扩张进行产业链一体化、 多元化的方 式应对竞争

本文以远洋建设为案例探讨其如何根据自身情况进行产业链一体化并实现协同 效应

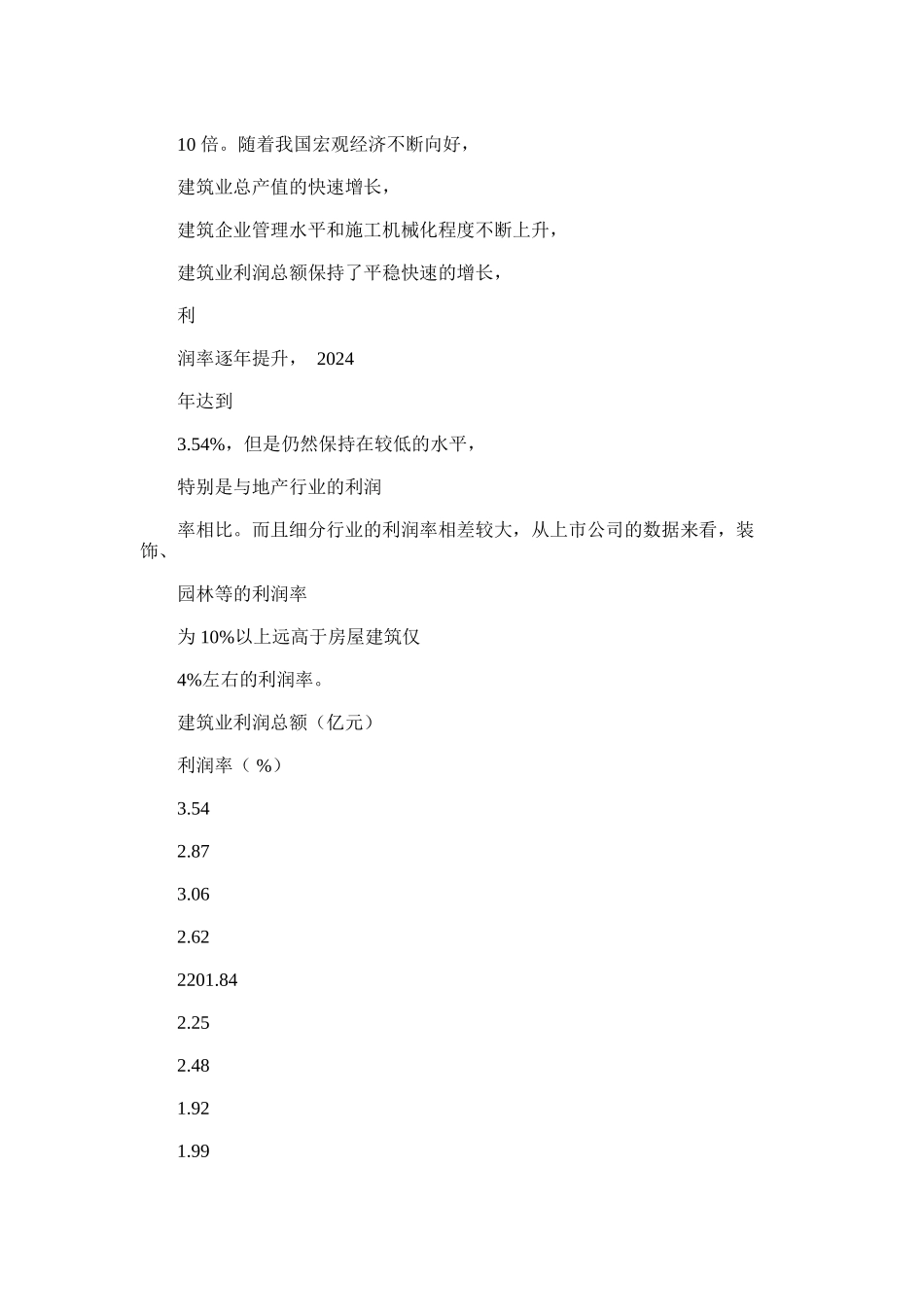

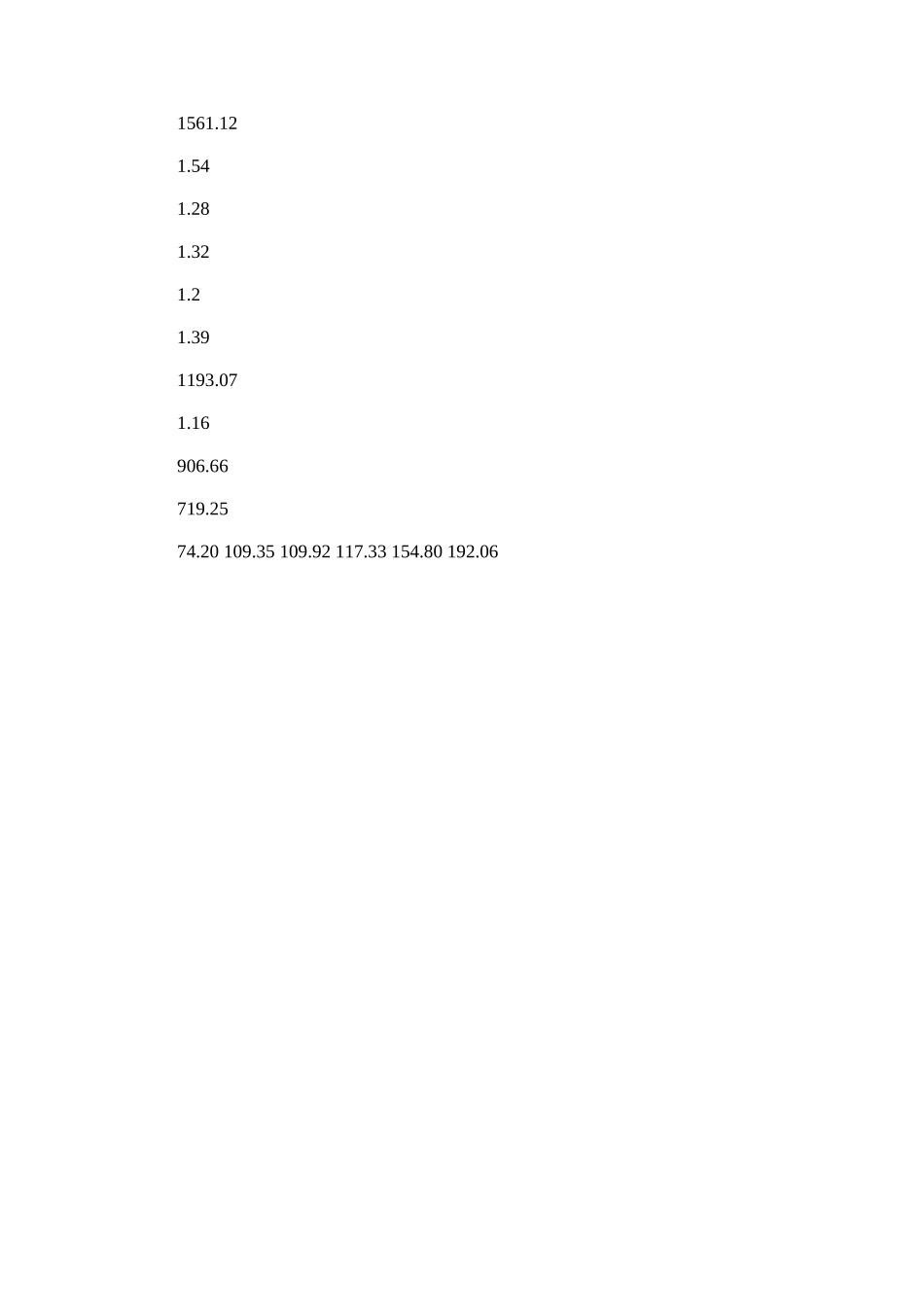

二、建筑行业进展现状与趋势 2

1 进展现状 随着经济的快速进展和固定资产投资的增长,建筑业一直保持快速的进展势头

1995 年我国建筑业总产值为 5793

75 亿元,经过 13 年的进展,到 2024 年总产值已经达到 62036

81 亿元, 总产值规模增长超过 10 倍

随着我国宏观经济不断向好, 建筑业总产值的快速增长, 建筑企业管理水平和施工机械化程度不断上升, 建筑业利润总额保持了平稳快速的增长, 利 润率逐年提升, 2024 年达到 3

54%,但是仍然保持在较低的水平, 特别是与地产行业的利润 率相比

而且细分行业的利润率相差较大,从上市公司的数据来看,装饰、 园林等的利润率 为 10%以上远高于房屋建筑仅 4%左右的利润率

建筑业利润总额(亿元) 利润率( %) 3

62 2201

99 1561

39 1193

16 906

66 719

20 109

35 109

92 117

33 154

80 192

06 519

87 294

39 370

35 199519961997199819992000200120242024202420