【数 据 库】 中国经济新闻库 在线词典【行业分类】 保险/证券【地区分类】 中国【时间分类】 19981009【文献出处】 证券时报【标 题】 中国第六届全国证券商讨论机构联席会综述(7722)【正 文】 随着改革的逐步深化,保险在社会生活中所起的作用 越来越引人瞩目,相应地,保费的运用就成了社会普遍关注的话题

在本届联席会上,多家券商讨论机构的讨论员就保费入市的问题进行了深化探讨,普遍认为允许保费入市是金融创新的必定选择

保费入市是搞活保险公司的需要 与会代表指出,保费分为两种,其一是保险公司的保费收入,其二是社会保险的保费收入

由于时间关系,会议主要对前一种保费进行了讨论

代表们普遍认为,按

规定,保费运用仅限于政府债券、金融债券和银行存款,因此银行存款利率及债券利率的变动以及国债的发行量的变化对保险公司绩效的影响是非常大的

最近两年来国家五次降低利率使保险公司的经营遭受了极大的压力

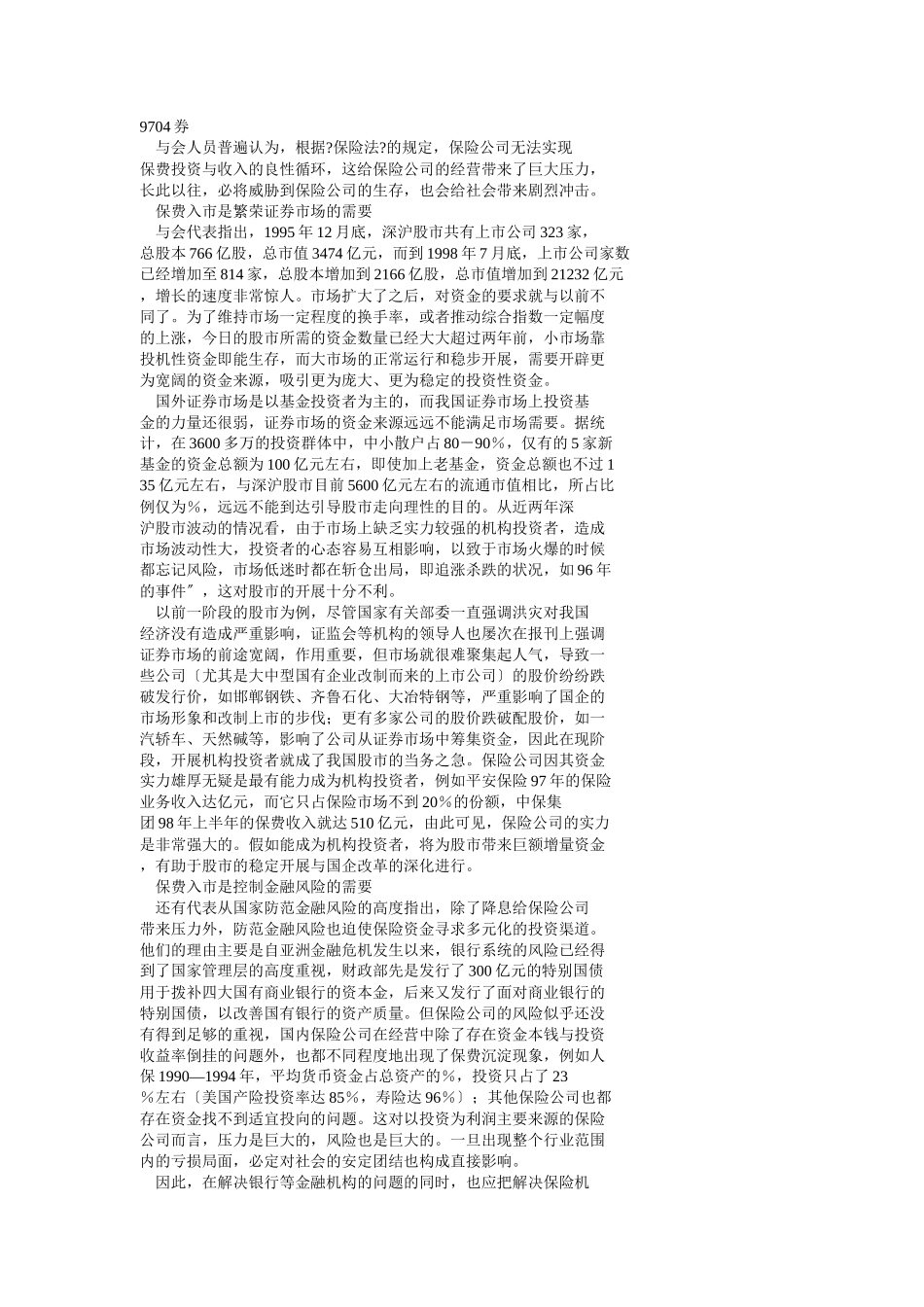

〔见表 1〕 表 1:银行存款利率与保费本钱比较工程 活期存寺 定期三个月 半年 一年 二年 三年 五年 保费平均本钱 利率左右 由表 1 可见,保费的本钱远远高于银行存款利率,假如将保费存于银行,将出现严重的利率倒挂状况,会导致保险公司出现亏损,影响保险公司的正常运作和长期开展

假设将保费投资于国债,又会怎样呢

从收益率角度讲,由于自去年 9 月以来没有发行可在证券市场上流通的国债,使得流通国债的收益率越来越低,已低于保险公司的资金本钱,同样造成利率倒挂

以 9 月 14 日的上海市场收盘价来计算,7种国债的平均复利收益率为%〔具体情况见表 2〕,已接近一年期定期存款利率〔%〕的水平,更低于保险公司平均资金本钱 6

5%左右的水平,使国内保险公司都面临投资收益小于筹资本钱的局面

从国债规模角度来讲,目前的投资渠道也无法满足保费运用的需要

自 9704 券于去年 9 月