招商银行董事长 秦晓******这篇文章是我目前看到最佳银行估值分析,贴出来和大家分享一下

****** 本文通过对商业银行估值模型解析,意在建立一种以提高商业银行战略管理为目分析框架

一、企业价值和价值评估1

企业价值 估值是对企业价值认识和鉴定

企业价值有两个概念:帐面价值和市场价值

帐面价值可以视为会计准则核算净资产,即总资产减去负债

会计准则虽然在某些科目中引入了公允价值(fair value),但总体上讲仍是以历史成本为原则,因而并不能体现企业未来;以财务数据为基础资产负债表所显示只是资产数额和构成,而不能充足揭示资产质量

市场价值是企业在资本市场上交易(也包括非上市企业吞并收购交易)价格,它反应了企业未来盈利能力

企业是一种在资本市场上进行交易商品,非专业投资者很难鉴定其价值,这就需要资本市场上专业机构对其进行估值

估值措施 估值是对影响企业未来获利多种原因模拟和量化过程,也是对企业外部多种不确定性和风险做出鉴定和测量过程

估值成果会因讨论人员对有关原因选择、鉴定有所不一样,但其采纳分析框架,即估值模型应是基本相似

估值一般使用措施是现金流折现法(Discounted Cash Flow, DCF),即对企业未来现金流做出预测并以资本成本为折现率,得出其目前价值

另一种常用措施是可比企业法,即参照同行业可比企业在资本市场上交易价格参数,计算出企业市场价值

就外部环境而言,宏观和行业周期性波动、有关地区法律、监管政策、税务、信用环境等在企业估值中是不可或缺,这些原因被视为企业估值前提假设条件,本文不做专门讨论

就企业自身而言,影响其未来盈利原因诸多

这些原因之间互动关系在不一样阶段有是正有关,有是负有关;企业又处在一种竞争性市场,这些原因及其有关性还应与行业平均值作比较;此外,处在不一样地区和不一样进展阶段企业,这些原因也具有不一样特性

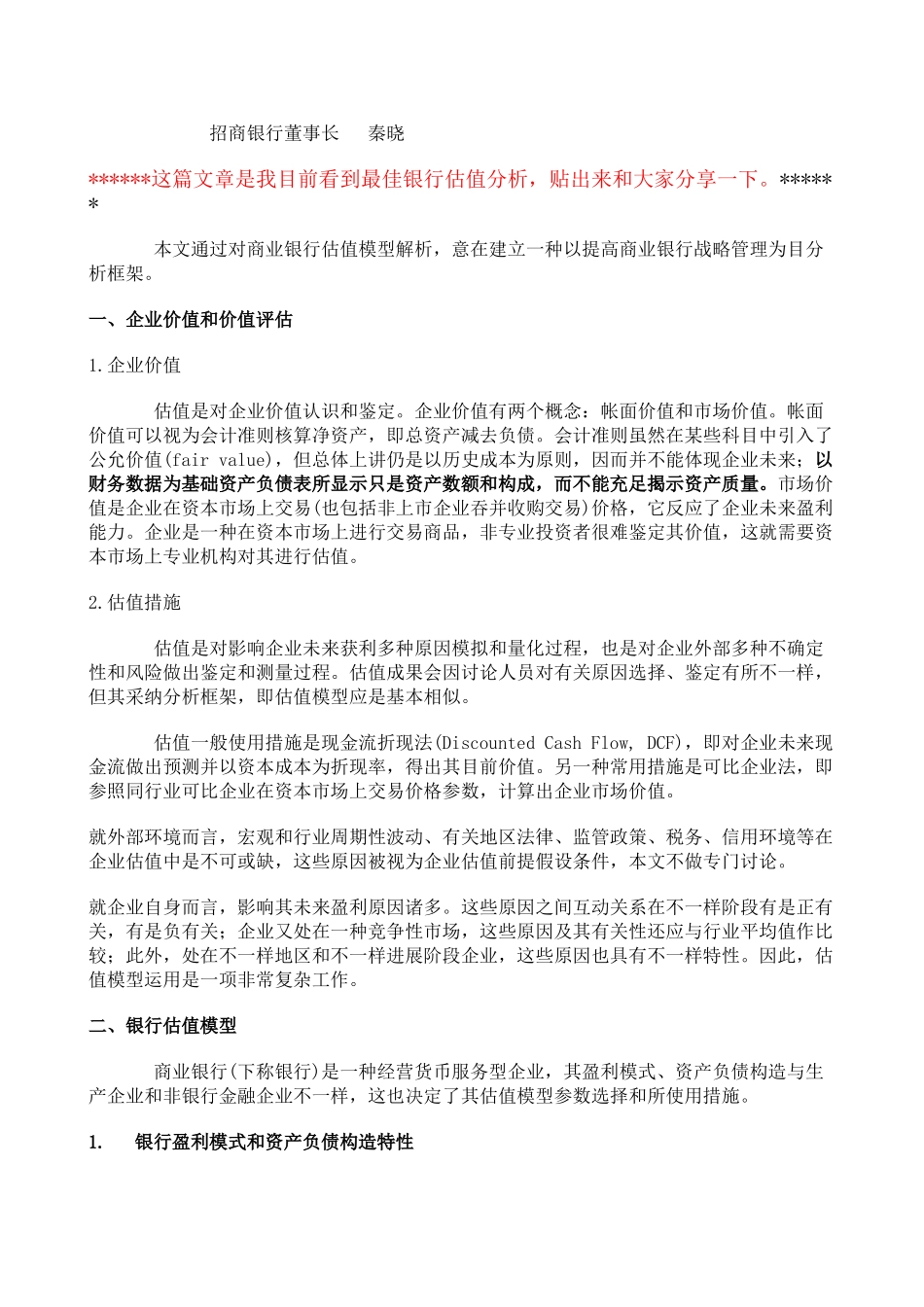

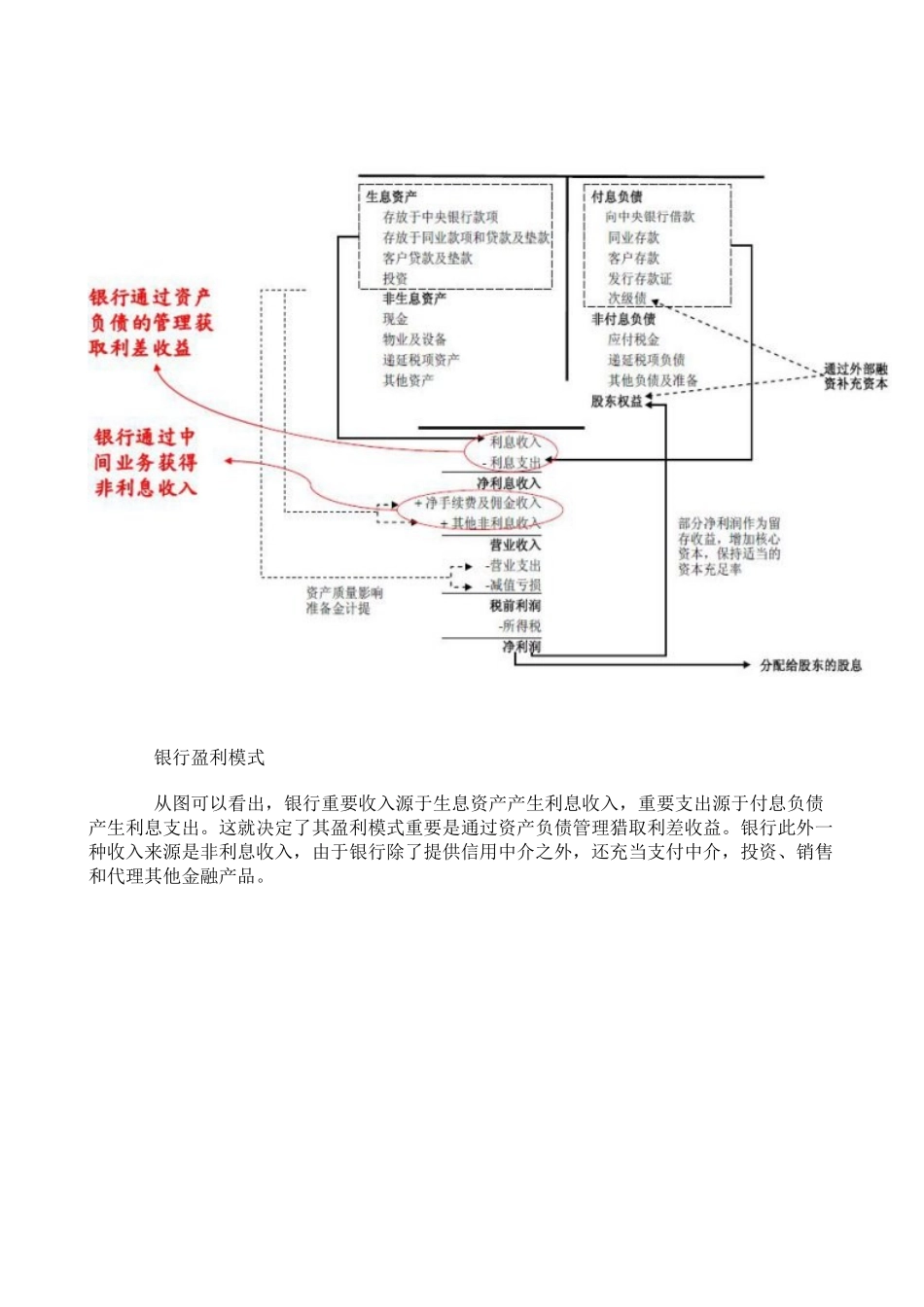

因此,估值模型运用是