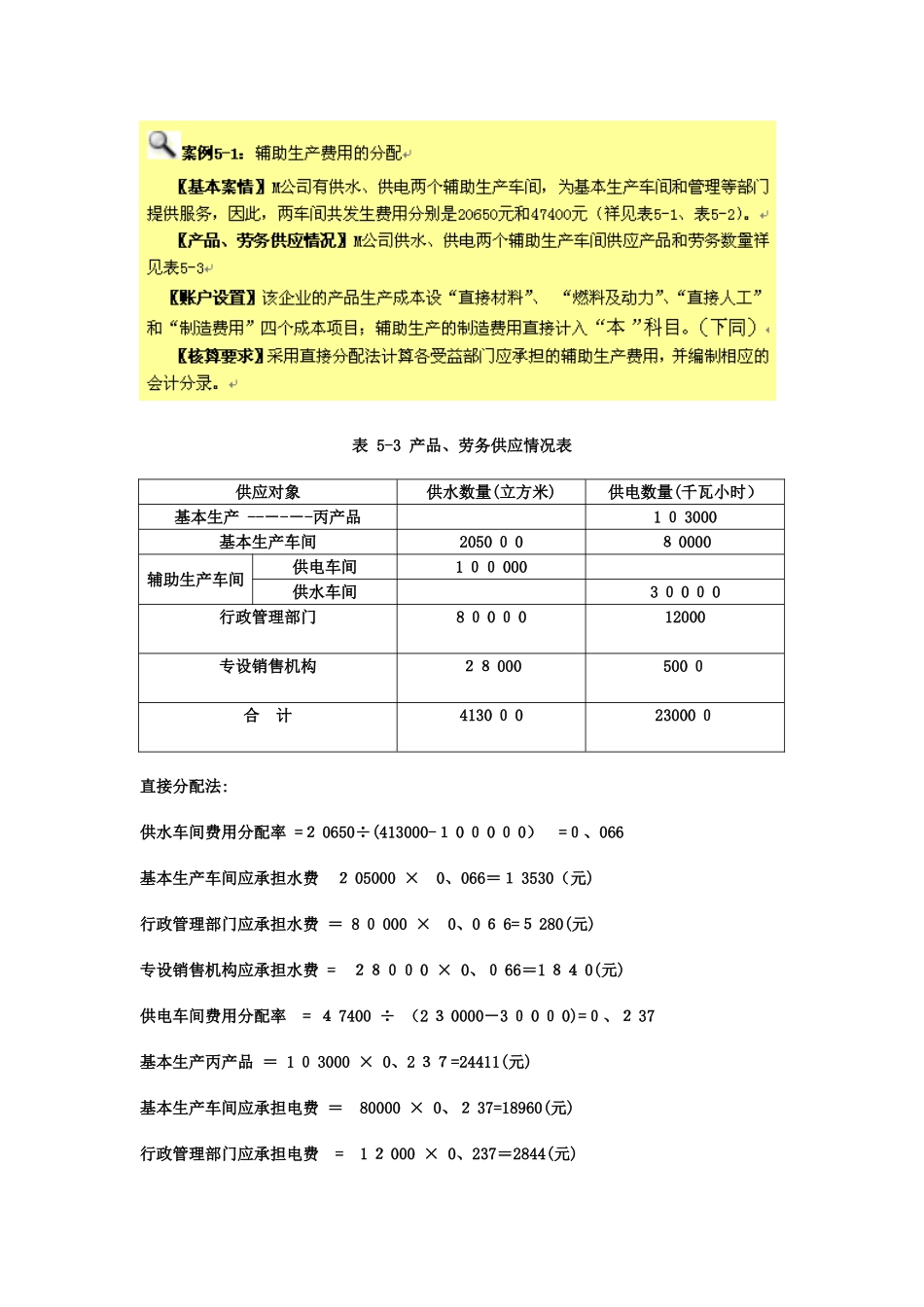

表 5-3 产品、劳务供应情况表供应对象 供水数量(立方米) 供电数量(千瓦小时) 基本生产 ------丙产品 1 0 3000 基本生产车间 2050 0 0 8 0000 辅助生产车间 供电车间 1 00 000 供水车间 3 0 0 0 0 行政管理部门 8 0 0 0 0 12000 专设销售机构 28 000 500 0 合 计 4130 0 0 23000 0 直接分配法:供水车间费用分配率 =2 0650÷(413000-1 0 0 0 0 0) =0、066 基本生产车间应承担水费 2 05000 × 0、066=1 3530(元) 行政管理部门应承担水费 = 8 0 000 × 0、0 6 6=5 280(元) 专设销售机构应承担水费 = 2800 0 × 0、0 66=1 84 0(元) 供电车间费用分配率 = 4 7400 ÷ (2 3 0000-3 0 0 0 0)=0、2 37 基本生产丙产品 = 1 0 3000 × 0、2 37=24411(元) 基本生产车间应承担电费 = 80000 × 0、2 37=18960(元) 行政管理部门应承担电费 = 1 2 000 × 0、237=2844(元) 专设销售机构应承担电费 = 50 00 × 0、237=118 5(元) 实际工作中,辅助生产费用分配就是通过编制辅助生产费用分配表进行得 ,本例辅助生产费用分配表如表 5-4

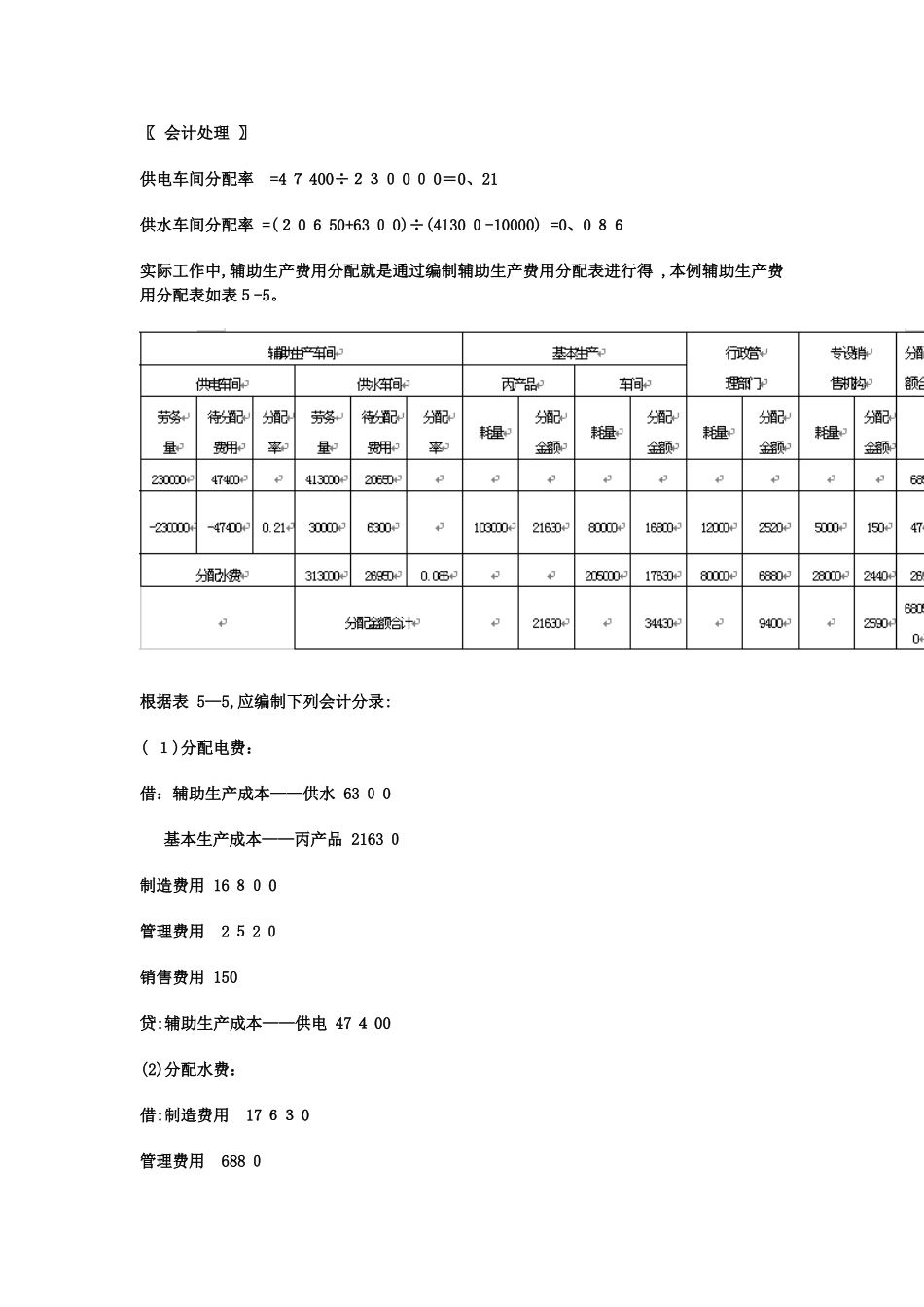

表 5-4 辅助生产费用分配表(直接分配法) 2 0 1 0 年×月辅助生产车间名称 供 电 供 水 金额合计 待分配费用 2065 0 47400 68050 辅助生产车间以外单位受益劳务量 3 1 300 0 2 00000 --- 费用分配率(单位成本) 0、066 0、2 37 --- 基本生产丙产品 应借“基本生产”科目 数 量 103 0 00 --- 金 额