第四章长期股权投资得学习思路与方法长期股权投资这一章节变动比较大,对于初次考试得童鞋们来说可能会感到没有思路,做题目得时候难以理解,因此对于这一章节,我们首先要理解最基础得知识,长期股权投资得初始计量,后续计量,处置与转换,我们根据这个思路进行学习

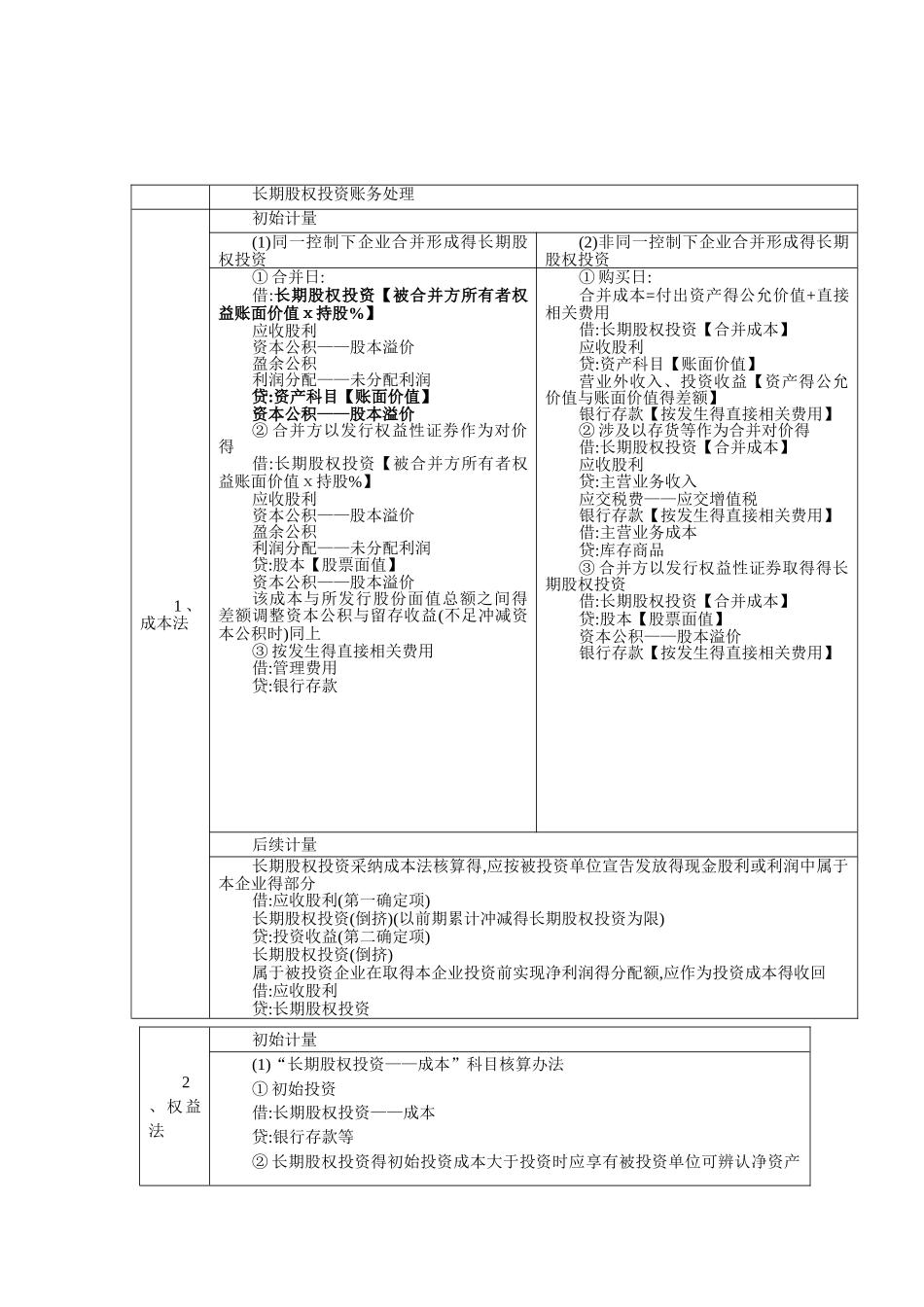

初始计量我们分为了三大部分,同一控制下企业合并,非同一控制下企业合并与其她方式,因为合并方式不同,因此处理方式会有差别,但又具有相通点,比如说为合并而发生得直接相关费用都计入到管理费用,佣金手续费冲减资本公积-股本溢价,而差别得地方往往就是大家需要注意得问题,做题目得时候我们首先要推断合并得类型就是什么,假如推断错误,往往导致初始成本,后续计量出现差错

同一控制下企业合并合并成本为合并日以被合并方所有者权益得账面价值所占得份额确认,而非同一控制下企业合并则就是以公允价值确认入账价值

在进行会计处理得时候,我们需要理解本质,同一控制下企业合并并没有真正得实现资产得增加或者减少,因此不会产生损益,以资产或者权益作为对价取得投资时,以资产账面价值结转,长期股权投资得入账价值与换出资产账面价值得差额计入资本公积 -股本溢价,不足冲减得冲减留存收益

而非同一控制下企业合并长期股权投资以公允价值入账,因此就会存在作为对价得资产账面价值与公允价值之间得差额,对于这个差额我们有不同得处理方式,计入营业外收支,投资收益,确认收入结转成本,这两种都就是属于控制,因此一般采纳成本法进行核算计量,其她方式实现得企业合并,则以实际支付得价款合同约定价格直接确认长期股权投资得入账价值

长期股权投资后续计量方法成本法与权益法,对于如何区分则重在瞧实质,不应当以占有份额确认,就是否取得实质上得控制权才采纳成本法,成本法核算相对较为简单,一般被投资单位所有者权益得变动(包括实现利润)不会对企业产生影响,只有当被投资单位宣告派发股利得时候企业才根据自己持股比例确认