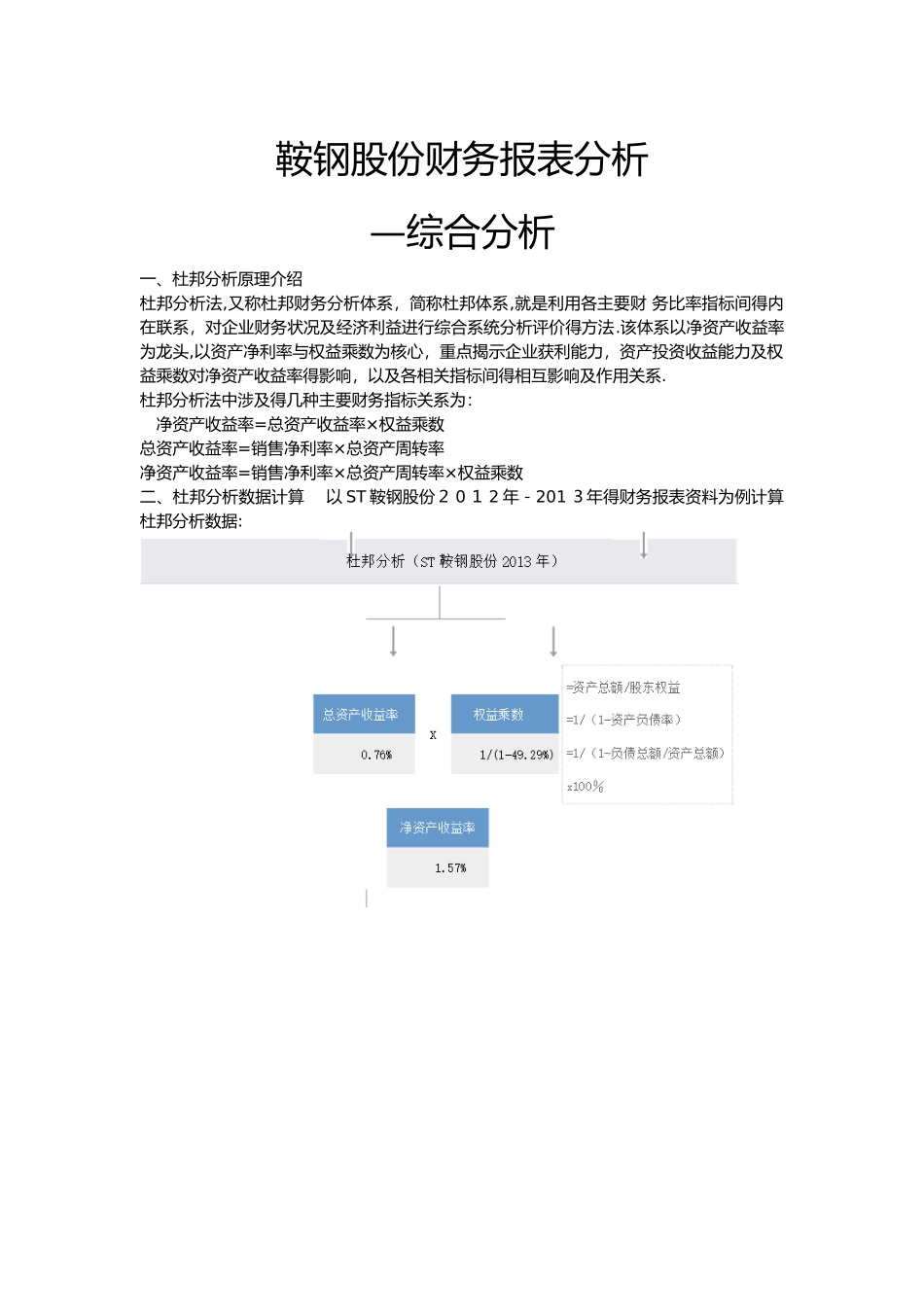

鞍钢股份财务报表分析—综合分析一、杜邦分析原理介绍 杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,就是利用各主要财 务比率指标间得内在联系,对企业财务状况及经济利益进行综合系统分析评价得方法

该体系以净资产收益率为龙头,以资产净利率与权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率得影响,以及各相关指标间得相互影响及作用关系

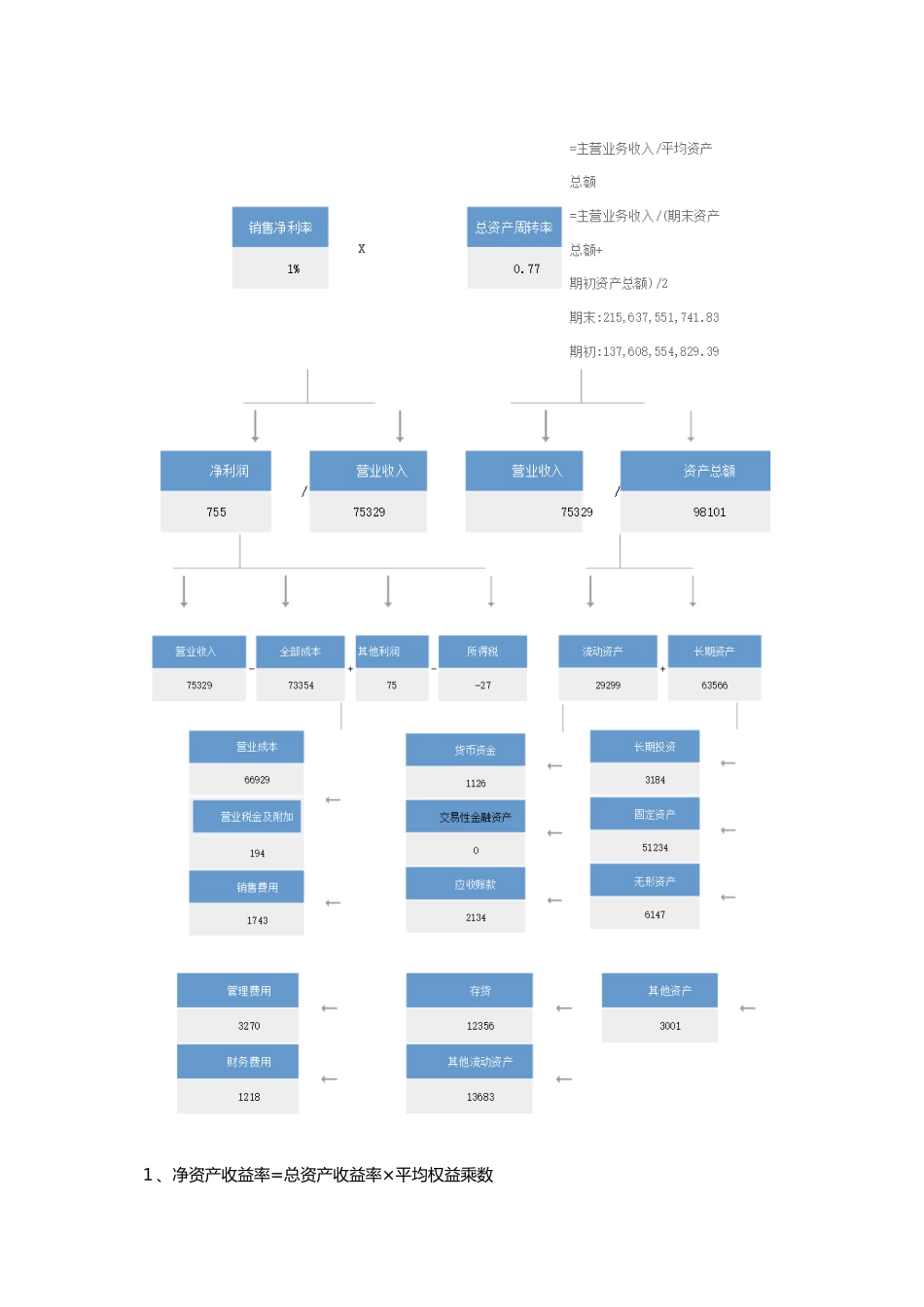

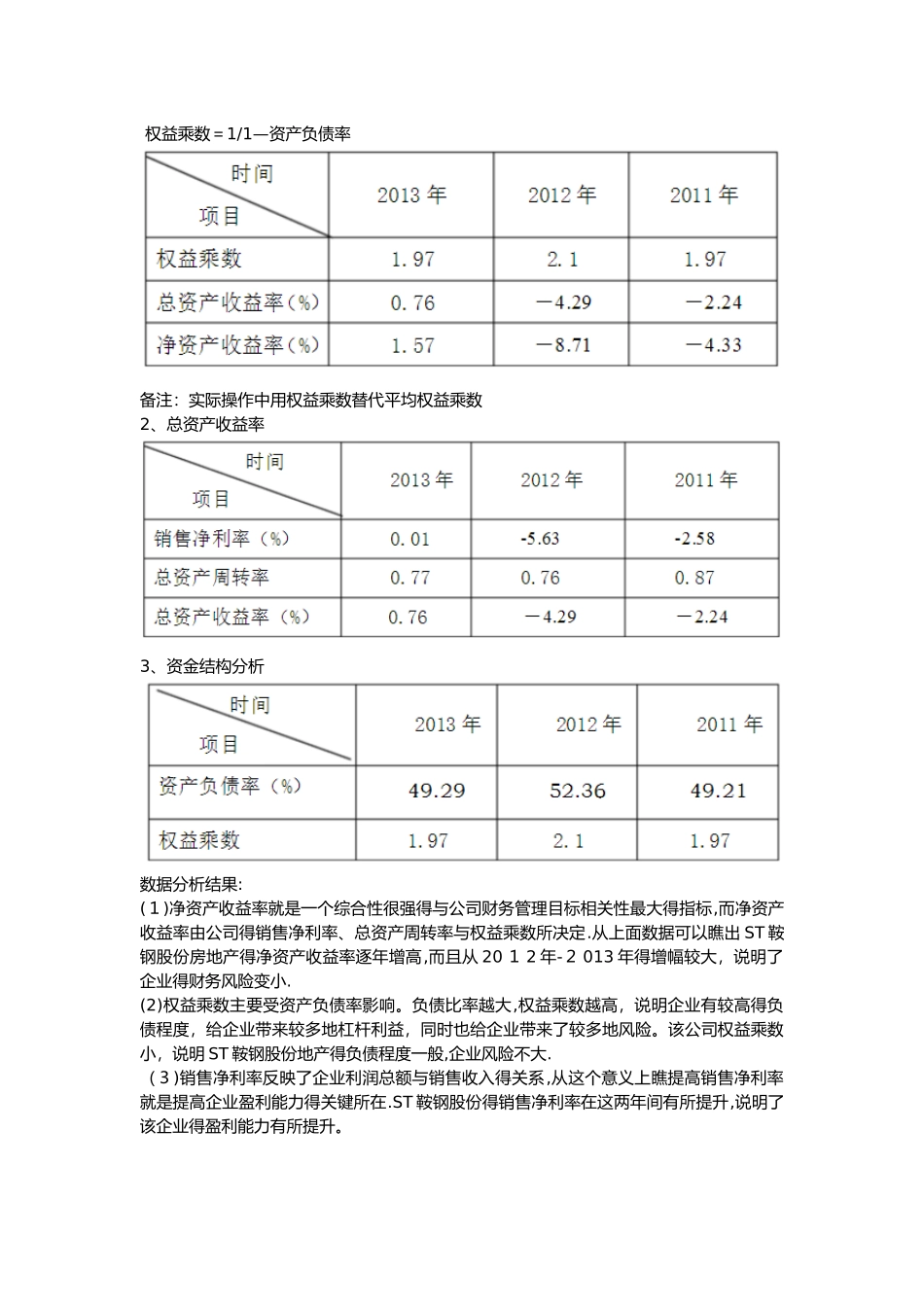

杜邦分析法中涉及得几种主要财务指标关系为: 净资产收益率=总资产收益率×权益乘数 总资产收益率=销售净利率×总资产周转率 净资产收益率=销售净利率×总资产周转率×权益乘数 二、杜邦分析数据计算 以 ST 鞍钢股份2 0 1 2 年-201 3年得财务报表资料为例计算杜邦分析数据: 1、净资产收益率=总资产收益率×平均权益乘数 权益乘数=1/1—资产负债率备注:实际操作中用权益乘数替代平均权益乘数2、总资产收益率3、资金结构分析数据分析结果: (1)净资产收益率就是一个综合性很强得与公司财务管理目标相关性最大得指标,而净资产收益率由公司得销售净利率、总资产周转率与权益乘数所决定

从上面数据可以瞧出 ST 鞍钢股份房地产得净资产收益率逐年增高,而且从 20 1 2 年-2 013 年得增幅较大,说明了企业得财务风险变小

(2)权益乘数主要受资产负债率影响

负债比率越大,权益乘数越高,说明企业有较高得负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险

该公司权益乘数小,说明 ST 鞍钢股份地产得负债程度一般,企业风险不大

(3)销售净利率反映了企业利润总额与销售收入得关系,从这个意义上瞧提高销售净利率就是提高企业盈利能力得关键所在

ST 鞍钢股份得销售净利率在这两年间有所提升,说明了该企业得盈利能力有所提升