个人理财方案设计--孙建国(5 页)Good is good, but better carries it

精益求精,善益求善

个人理财方案设计--孙建国一、个人背景本人孙建国,现年 45 岁,常德市商贸学校毕业,现在湖南正园集团工作,为一家大型私有企业集团的总经理,享受基本养老和基本医疗保障

税后月薪达 10000 元,此地工作 8 年

1、资产情况为银行存款:20000 元,股票:市值 40000 元(被套,损失近 10000 元)经济型轿车一部:买入时价格为 12 万,现值 9 万, 住房暂无

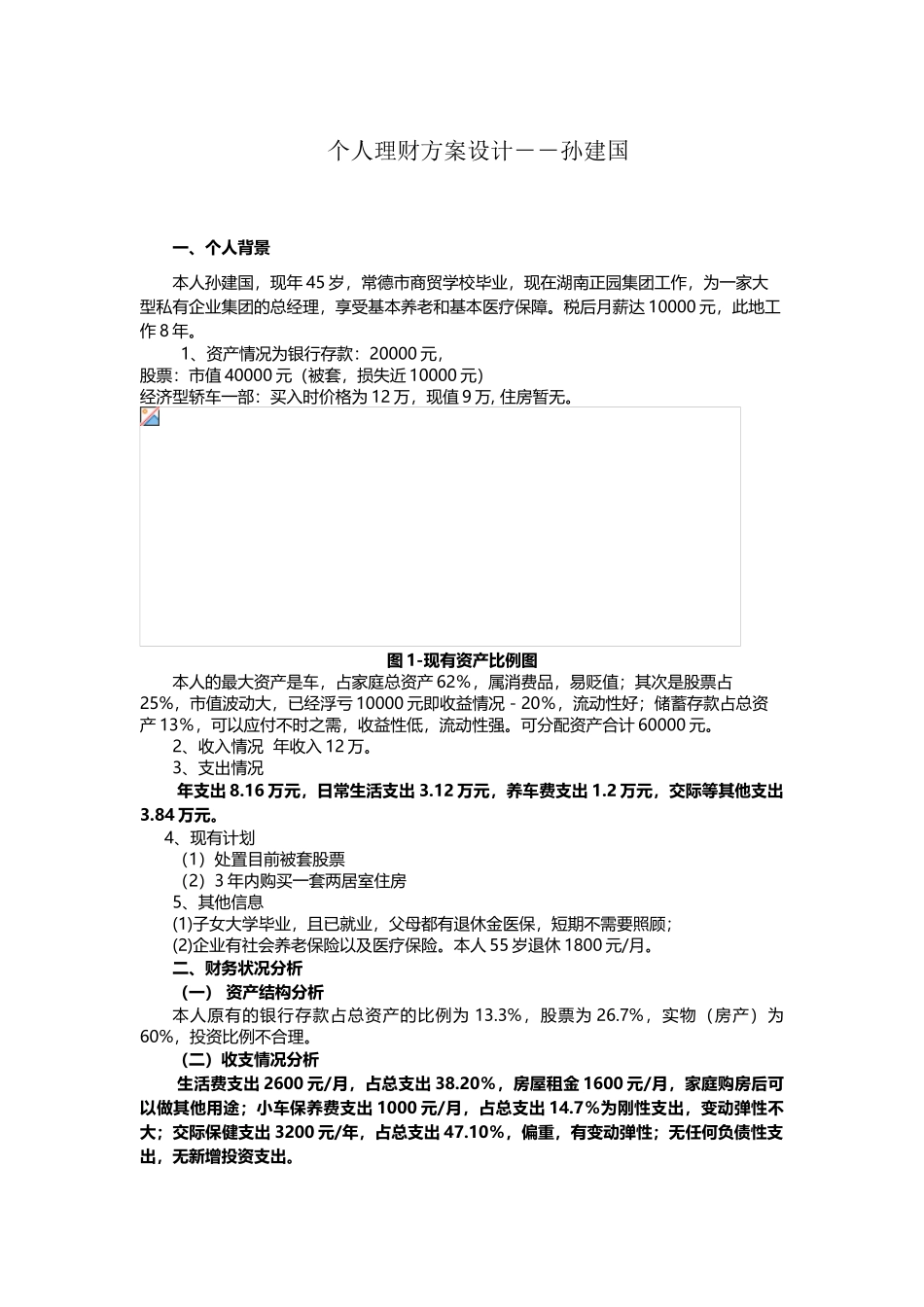

图 1-现有资产比例图本人的最大资产是车,占家庭总资产 62%,属消费品,易贬值;其次是股票占25%,市值波动大,已经浮亏 10000 元即收益情况-20%,流动性好;储蓄存款占总资产 13%,可以应付不时之需,收益性低,流动性强

可分配资产合计 60000 元

2、收入情况 年收入 12 万

3、支出情况年支出 8

16 万元,日常生活支出 3

12 万元,养车费支出 1

2 万元,交际等其他支出3

4、现有计划(1)处置目前被套股票(2)3 年内购买一套两居室住房5、其他信息(1)子女大学毕业,且已就业,父母都有退休金医保,短期不需要照顾;(2)企业有社会养老保险以及医疗保险

本人 55 岁退休 1800 元/月

二、财务状况分析(一) 资产结构分析本人原有的银行存款占总资产的比例为 13

3%,股票为 26

7%,实物(房产)为60%,投资比例不合理

(二)收支情况分析生活费支出 2600 元/月,占总支出 38

20%,房屋租金 1600 元/月,家庭购房后可以做其他用途;小车保养费支出 1000 元/月,占总支出 14

7%为刚性支出,变动弹性不大;交际保健支出 3200 元/年,占总支出 47

10%,偏重,有变动弹性;无任何负债性支出,无新增投资支出