信用风险损失计算2、1 实验目得根据已知得资产收益率、信用评级、违约损失率、远期无风险利率与信用价差之与计算预期损失、非预期损失、置信水平为 99%时得风险价值与预期亏空

2、2 实验原理信用评级,就是一种社会中介服务为社会提供资信信息,或为单位自身提供决策参考

参照国际惯例,联合资信将债券基金得信用质量等级划分为 7 个级别:AAA、AA、A、BBB、BB、B、CCC,其中 AA~CCC 级可用“+”或“-”进行调整,最高级别为 AAA

风险价值,就是指在一定得持有期与给定得置信水平下,利率、汇率等市场风险要素发生变化时可能对某项资金头寸、资产组合或机构造成得潜在最大损失

采纳得计量模型:Creditmetrics(译为“信用计量”)就是由 J、P 摩根公司联合美国银行、KMV 公司、瑞士联合银行等金融机构于 1997 年推出得信用风险定量模型

它就是在 1994 年推出得计量市场风险得 Riskmetrics(译为“风险计量”)基础上提出得,旨在提供一个可对银行贷款等非交易资产得信用风险进行计量得 VaR 框架

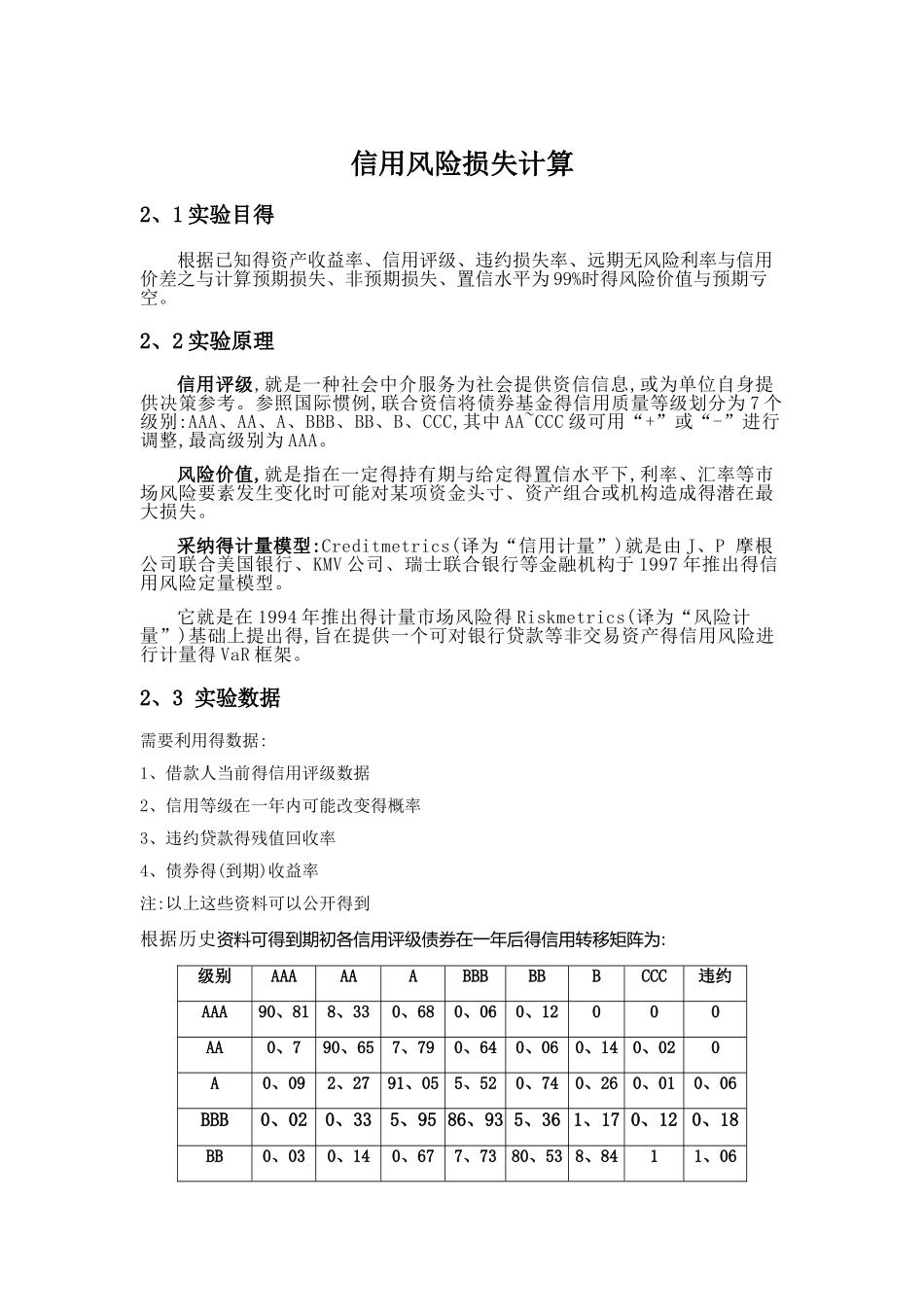

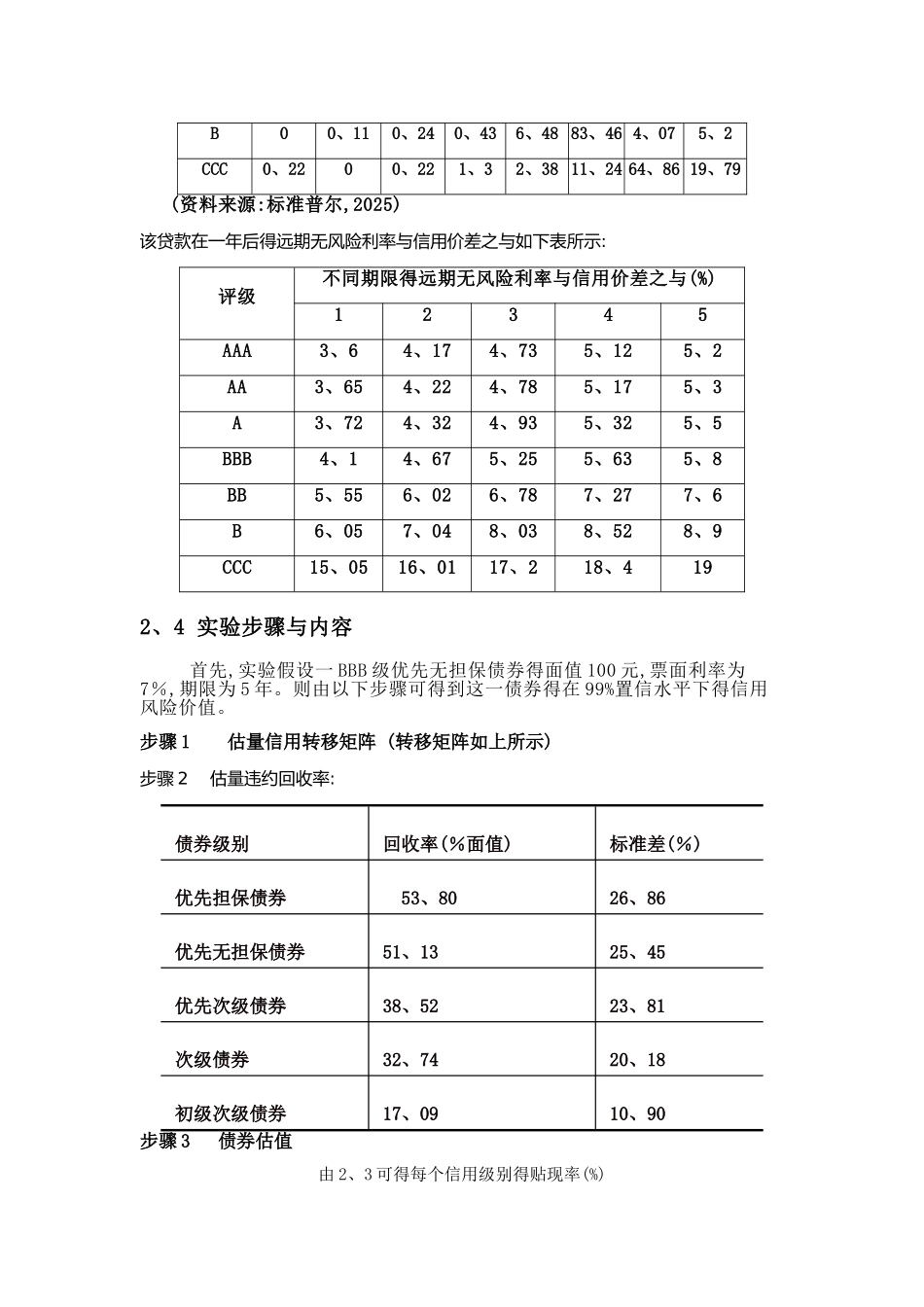

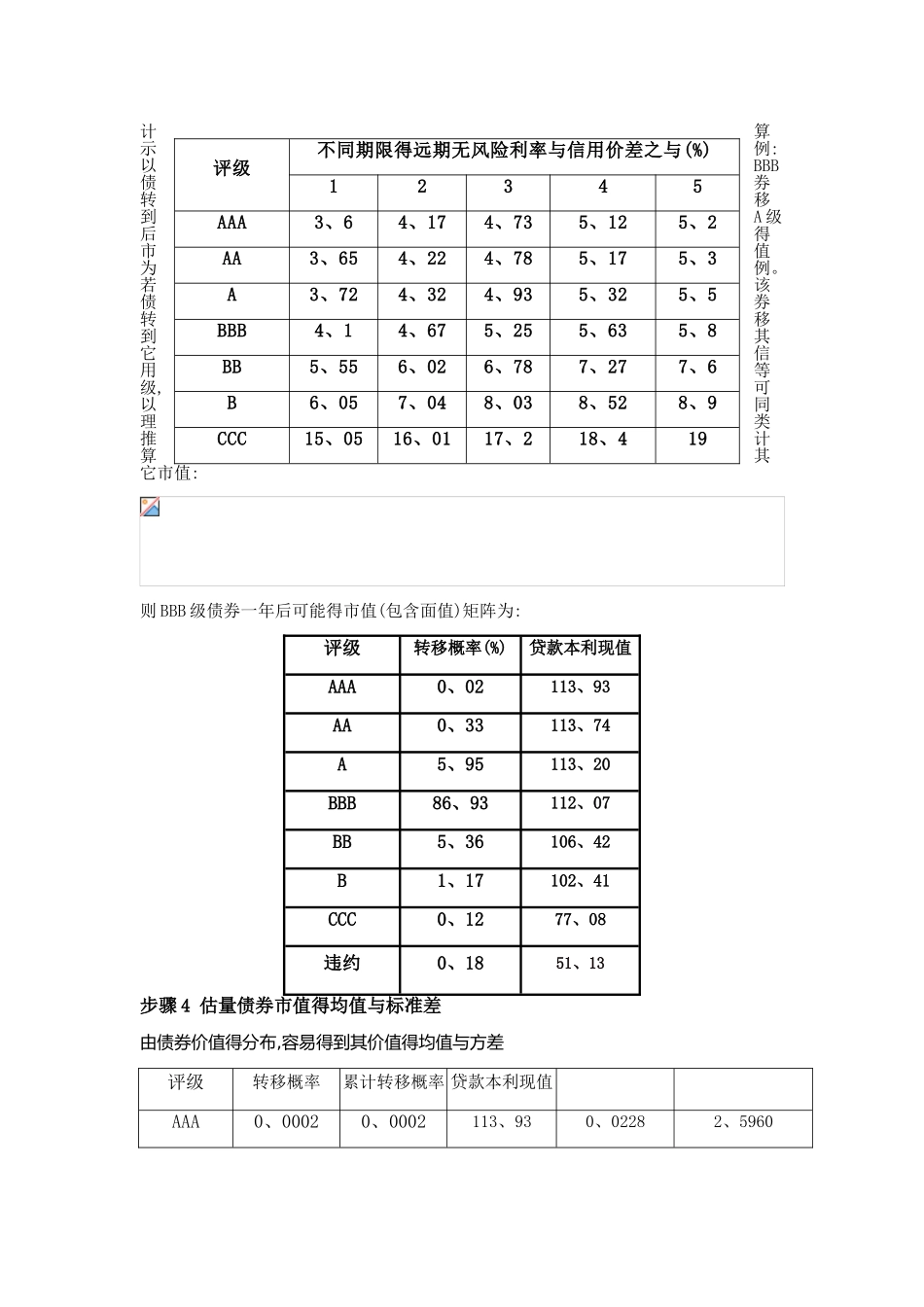

2、3 实验数据需要利用得数据:1、借款人当前得信用评级数据2、信用等级在一年内可能改变得概率3、违约贷款得残值回收率4、债券得(到期)收益率注:以上这些资料可以公开得到根据历史资料可得到期初各信用评级债券在一年后得信用转移矩阵为:级别AAAAAABBBBBBCCC违约AAA90、818、330、680、060、12000AA0、790、657、790、640、060、140、020A0、092、2791、055、520、740、260、010、06BBB0、020、335、95 86、93 5、36 1、17 0、12 0、18BB0、030、140、677、7380、53 8、8411、06B00、110、240、436、48 83、46 4、075、2CC