创业者的家庭理财规划方案简述: 孟先生,32 岁,本科毕业,IT 行业,月收入 2

5 万元;太太,26 岁,本科毕业,管理工作,月收入 0

准备两三年后要小孩

家庭每年日常开支 11

26 万元,有银行存款及股票 48 万元;家中老人都有退休金,目前每年敬老支出 1 万元

没有任何商业保险

理财需求:想做一份关于安全与舒适的财务规划,这个计划最好简单易行,由于收入是有不稳定的因素,所以希望在计划中能够弥补

目前还想移居到国内的其他城市,由于工作和居住的不确定,希望老师能给出一些在这种情况下的具体建议

需求分析: 孟先生夫妇目前正是年富力强,精力最充沛、体魄最健壮的时期,但是由于工作压力大,常常会加班,加上环境因素、食品安全问题,所以应考虑选择一些对家庭经济会造成重大影响的重大疾病保险

孟先生是家庭的经济支柱,应当重点考虑

考虑到收入不稳定定期寿险也很重要

另外,以后假如生小孩,子女教育费用将是家庭最大的开支,且是刚性需求,应该及早准备

综上所述,本次补充重大疾病保险、保障险、意外险及教育金储备保险

建议保费计划年支出 3 万元左右

产品组合推举原则及理由: 1

保障全面 根据客户的年龄、家庭、工作、已有保障情况,客观分析保险需求,尽量完善全面

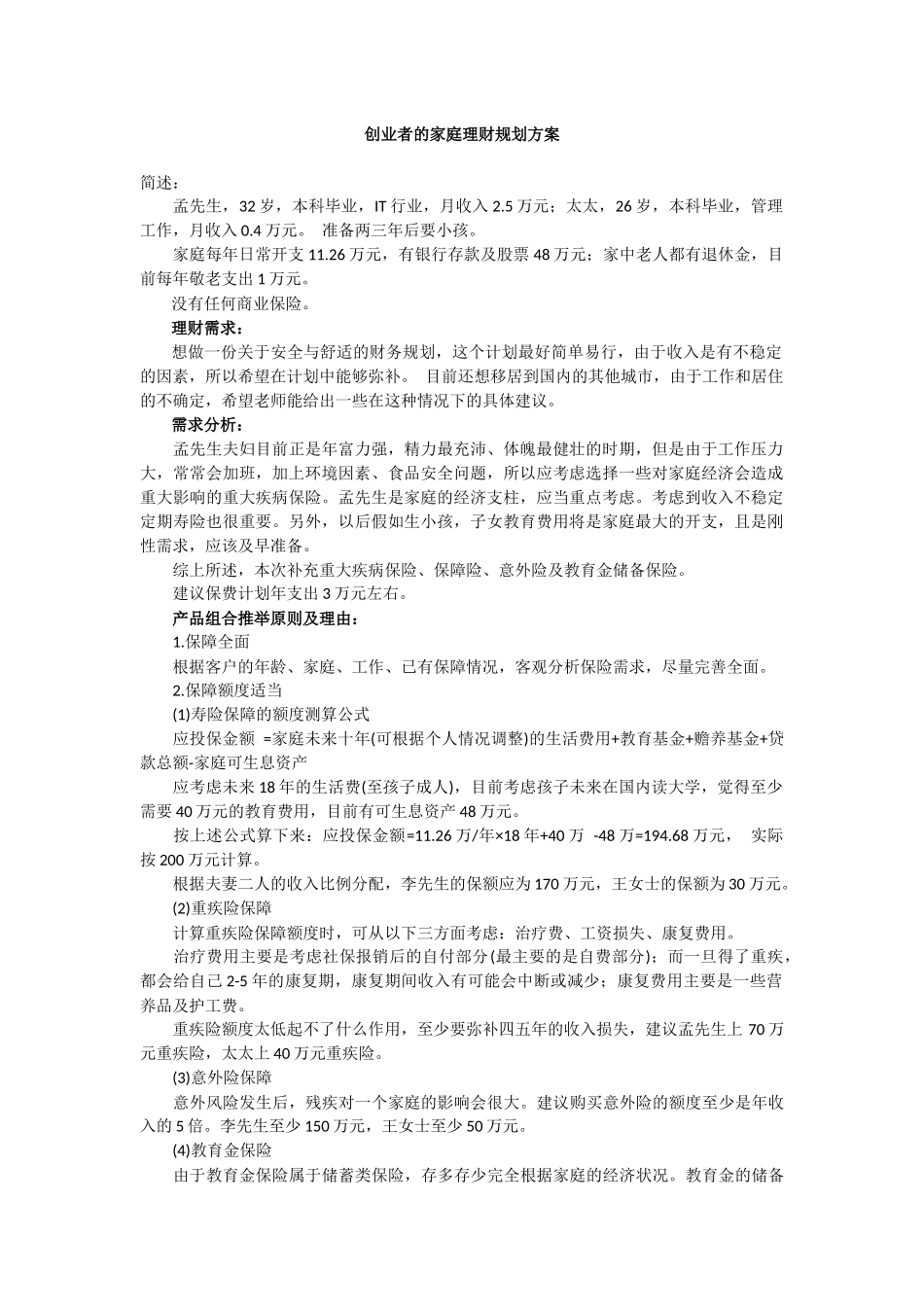

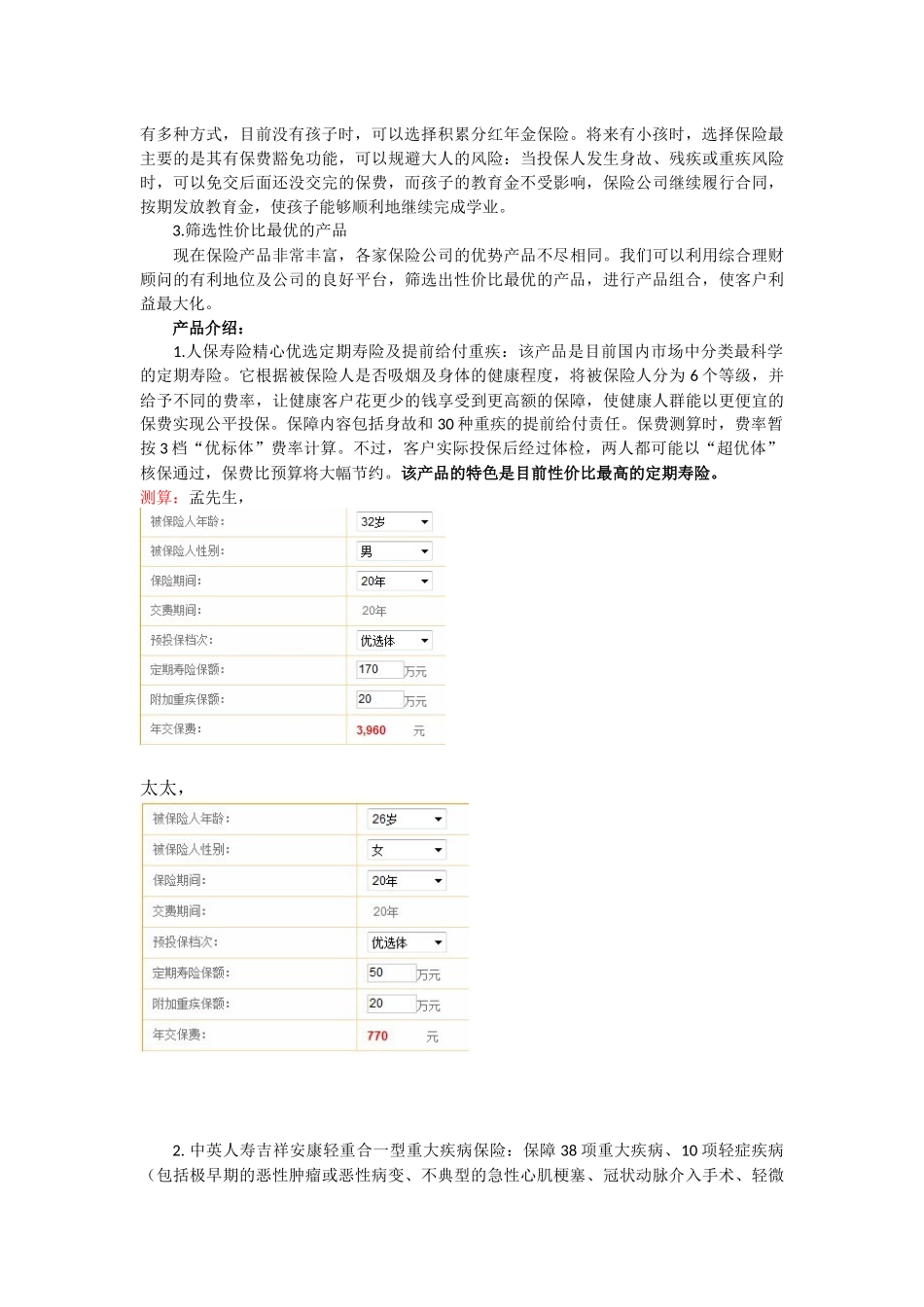

保障额度适当 (1)寿险保障的额度测算公式 应投保金额 =家庭未来十年(可根据个人情况调整)的生活费用+教育基金+赡养基金+贷款总额-家庭可生息资产 应考虑未来 18 年的生活费(至孩子成人),目前考虑孩子未来在国内读大学,觉得至少需要 40 万元的教育费用,目前有可生息资产 48 万元

按上述公式算下来:应投保金额=11

26 万/年×18 年+40 万 -48 万=194

68 万元, 实际按 200 万元计算

根据夫妻二人的收入比例分配,李先生的保额应为 170 万元,王女士的保额为 30 万元