同行业对比分析(13 页)Good is good, but better carries it

精益求精,善益求善

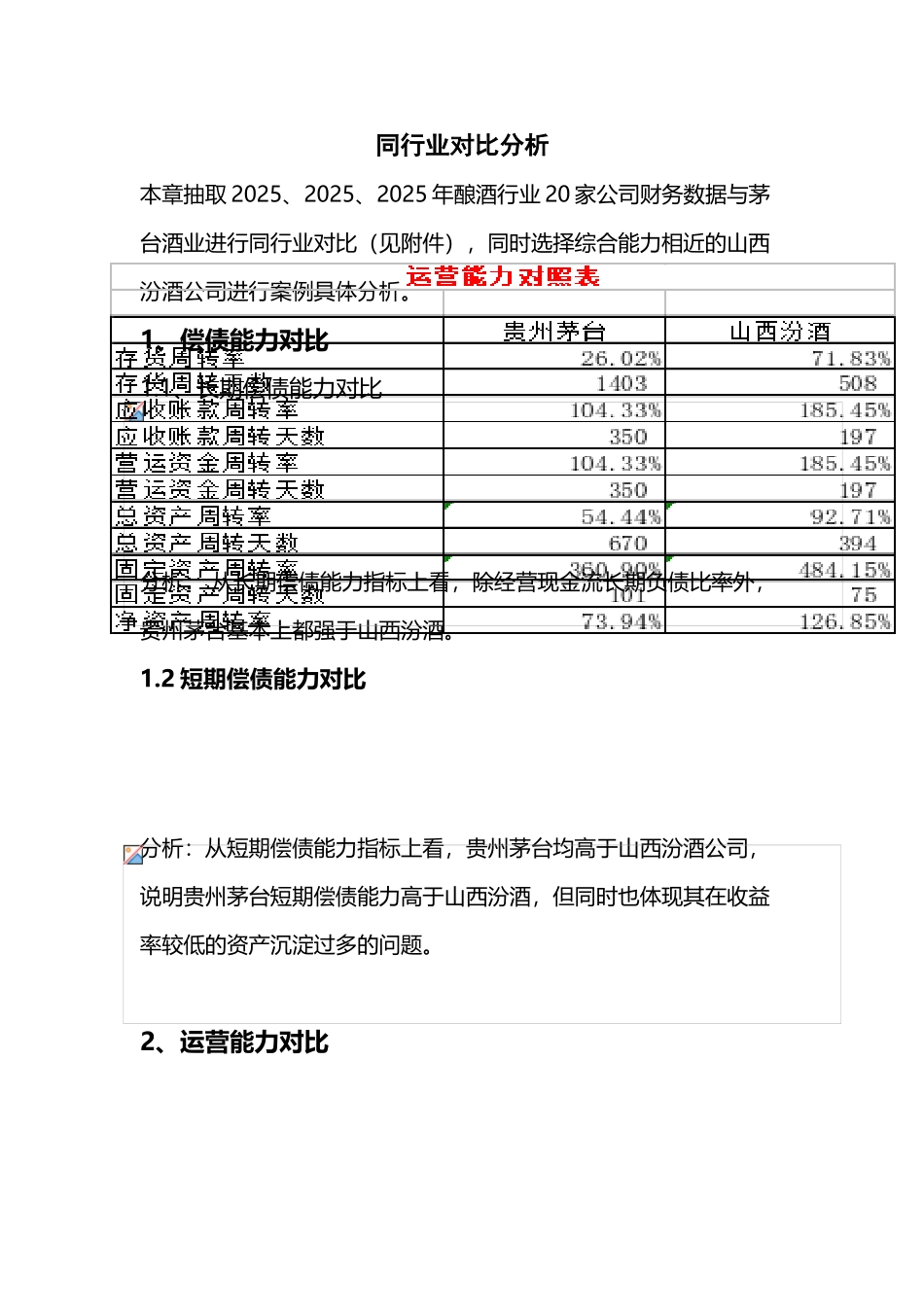

同行业对比分析本章抽取 2025、2025、2025 年酿酒行业 20 家公司财务数据与茅台酒业进行同行业对比(见附件),同时选择综合能力相近的山西汾酒公司进行案例具体分析

1、偿债能力对比1

1、长期偿债能力对比分析: 从长期偿债能力指标上看,除经营现金流长期负债比率外,贵州茅台基本上都强于山西汾酒

2 短期偿债能力对比分析:从短期偿债能力指标上看,贵州茅台均高于山西汾酒公司,说明贵州茅台短期偿债能力高于山西汾酒,但同时也体现其在收益率较低的资产沉淀过多的问题

2、运营能力对比分析:从管理比率上看,贵州茅台全部落后于山西汾酒,特别是存货周转天数达到了山西汾酒的 2

76 倍,说明贵州台资产利用效果不佳,各项资产的周转速度偏有所偏慢

3、盈利能力对比分析:从盈利能力上看,贵州茅台均优于山西汾酒,充分体现了贵州茅台的国酒品牌效应

4、杜邦分析法分析评价贵州茅台和山西汾酒两家公司股东回报最综合性的指标是净资产收益率,净资产收益率=销售净利率*总资产周转率*权益乘数,我们对两家公司净资产收益率指标进行杜邦分析,详见下表:分析:从上表可以看来,贵州茅台在销售净利率指标上优于山西汾酒,在总资产周转率上落后于山西汾酒,而权益乘数两家公司基本持平

由此我们可以得出:贵州茅台公司资产周转能力需要提高,加强对存货、应收账款、固定资产周转速度等的管理;山西汾酒公司的盈利能力有待进一步提高,可以采纳降低成本费用、适当提高售价等方法

附件:2025 年短期偿债平均数最大值最小值贵州茅台流动比率1

98136564

9144370

6832472

879655速动比率1

069584853

2661960

0664162

146948现金比率0

65430822

9039170