“华帝”经营状况分析 经营情况回顾 2004 年华帝公司实现主营业务收入 7

67 亿元,同比增长 21

76%;实现主营业务利润 2

09 亿元,同比增长 8

47%;实现净利润 2811

62 万元,同比减少19

我们分析造成净利润下降的原因主要是原材料价格大幅上涨所致,2004年公司主导产品燃气灶具、热水器、抽油烟机经营形势均保持稳定,中怡康数据显示华帝公司灶具产品市场占有率为 11

57%,继续保持行业排名第一,燃气热水器市场占有率为 5

71%,吸油烟机市场占有率为 7

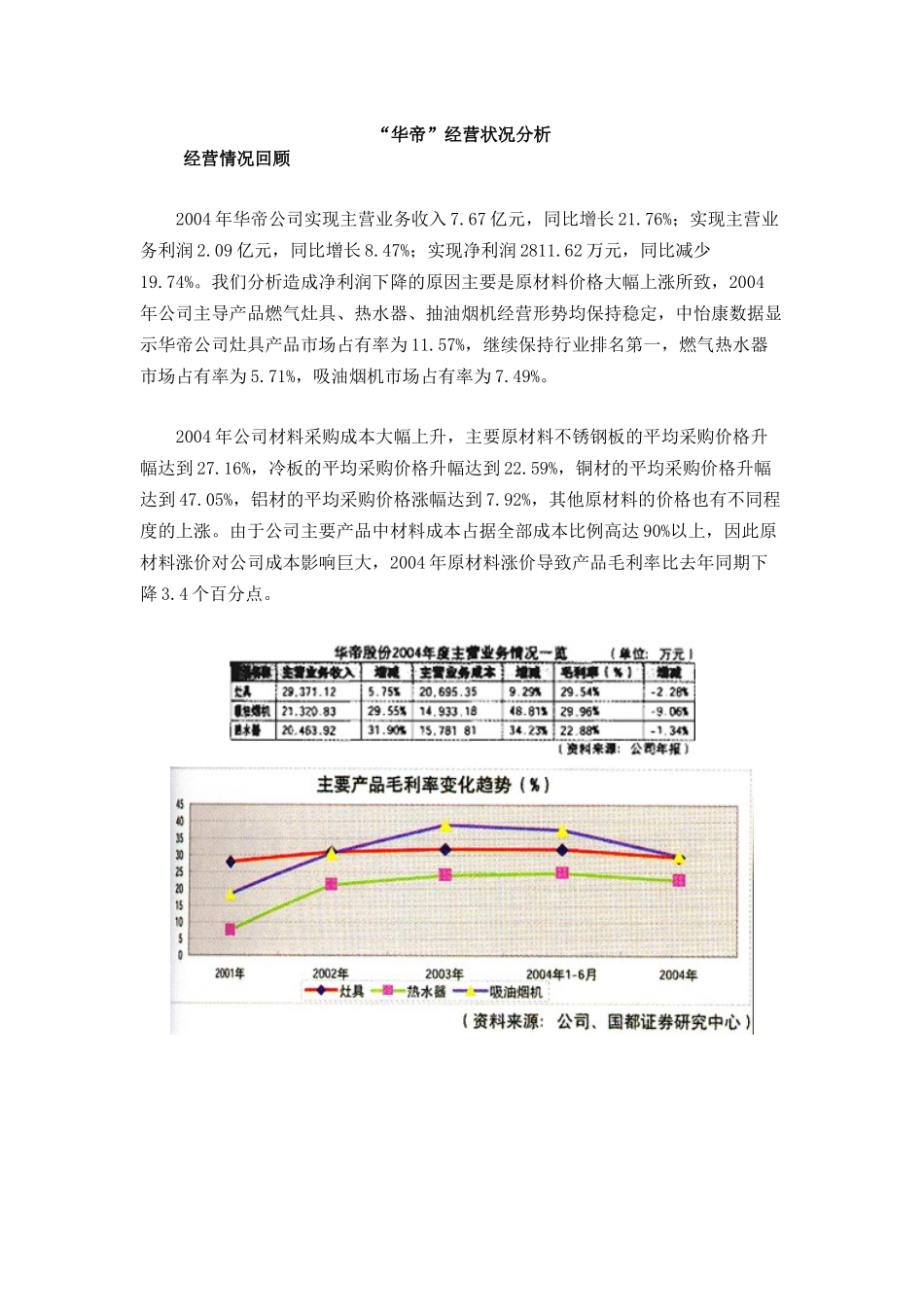

2004 年公司材料采购成本大幅上升,主要原材料不锈钢板的平均采购价格升幅达到 27

16%,冷板的平均采购价格升幅达到 22

59%,铜材的平均采购价格升幅达到 47

05%,铝材的平均采购价格涨幅达到 7

92%,其他原材料的价格也有不同程度的上涨

由于公司主要产品中材料成本占据全部成本比例高达 90%以上,因此原材料涨价对公司成本影响巨大,2004 年原材料涨价导致产品毛利率比去年同期下降 3

4 个百分点

在华帝的三大系列产品中,吸油烟机产品目前仍采用 OEM 方式生产,不过近期内华帝已启动了吸油烟机生产线建设项目,该项目计划总投资 8363 万元,目前已经投入 2215 万元,该项目预计 2006 年投产,投产后华帝依赖贴牌生产吸油烟机产品的历史将宣告结束,公司的抗风险能力将有所加强

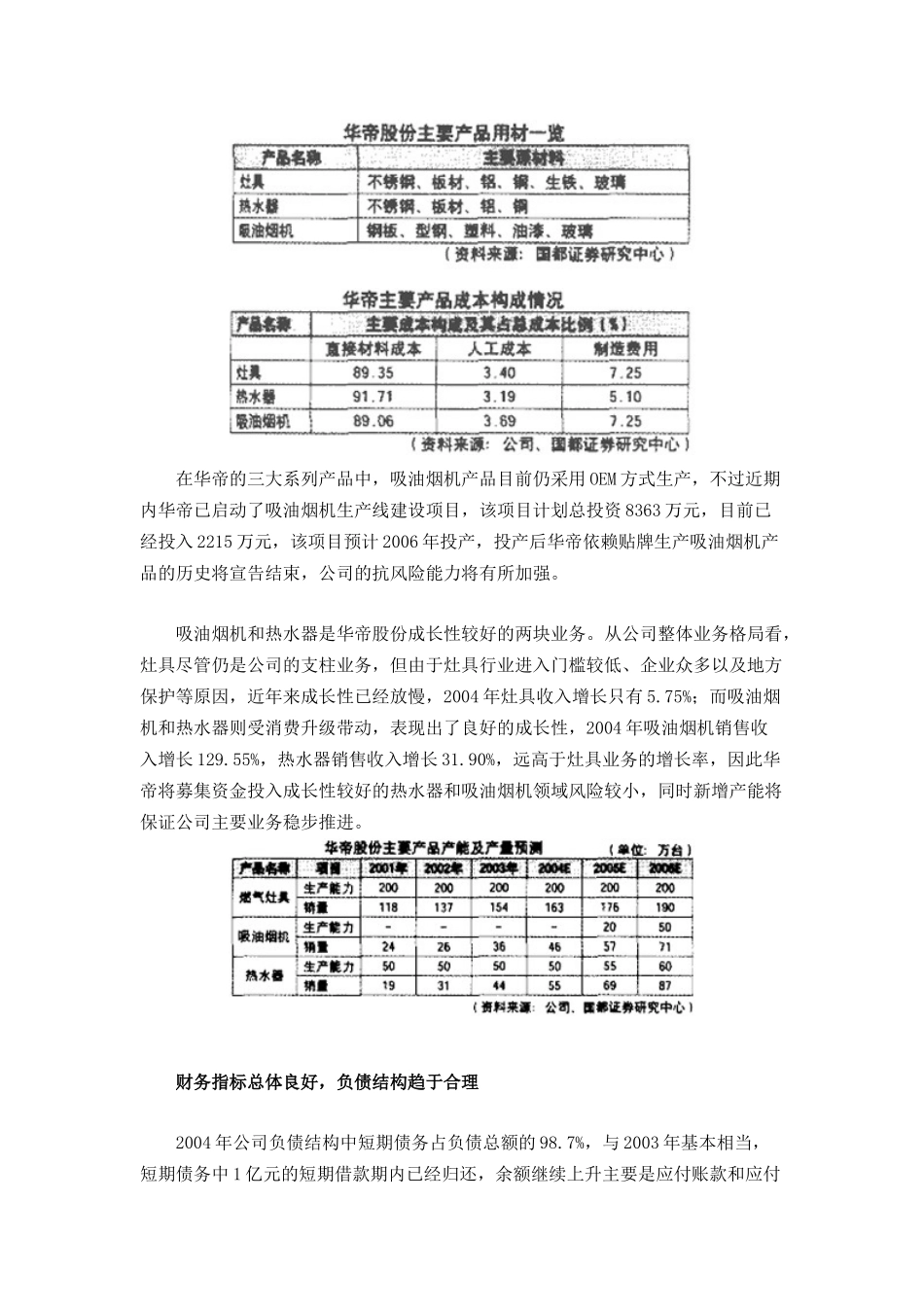

吸油烟机和热水器是华帝股份成长性较好的两块业务

从公司整体业务格局看,灶具尽管仍是公司的支柱业务,但由于灶具行业进入门槛较低、企业众多以及地方保护等原因,近年来成长性已经放慢,2004 年灶具收入增长只有 5

75%;而吸油烟机和热水器则受消费升级带动,表现出了良好的成长性,2004 年吸油烟机销售收入增长 129

55%,热水器销售收入增长 31

90%,远高于灶具业务的增长率,因此