新会计准则下金融工具得分类与计量2025 年得国际金融危机给全球经济、金融市场带来巨大得破坏,危机后金融工具会计准则得复杂性与公允价值计量、金融资产减值模型得顺周期性备受指责,金融危机也使人们意识到高质量会计准则对全球金融体系与资本市场得稳定至关重要,客观上加速了金融工具准则得修订进程

2025 年4月 G 2 0 国领导人进行峰会,敦促国际会计准则理事会(IASB)对金融工具会计准则进行全方位改革,主要目得就是降低会计准则得复杂性,缓解顺周期效应

自 2025 年起,经历了多次修订,终于在 2025 年7月,IA S B 发布了《国际财务报告准则第 9 号—金融工具》(IF R S 9)终稿,拟于2 01 8年 1 月 1 日生效并取代现行《国际会计准则第 39 号—金融工具》(I A S39)

为了更好实现我国企业会计准则与国际财务报告准则得持续全面趋同,并结合我国企业会计得相关实务,财政部于2 0 1 6 年08月修订起草了《企业会计准则第 22 号—金融工具确认与计量(征求意见稿)》、《企业会计准则第 23 号—金融资产转移(征求意见稿)》与《企业会计准则第 24 号—套期会计(征求意见稿)》,(下文简称为新准则),新准则主要变更了对金融工具分类与计量,对金融资产转移得处理做了更明确得阐释,同时引进了预期信用损失法得金融工具减值模型

在整个金融资产核算体系中,金融工具得分类与计量得顺周期性受指责最多,也就是本次改革得重点;同时,分类与计量也就是整个核算体系得基础,后续得金融资产减值、金融资产转移、套期会计都将基于上述分类与计量,因此本文着重对金融工具得分类与计量、重分类展开讨论

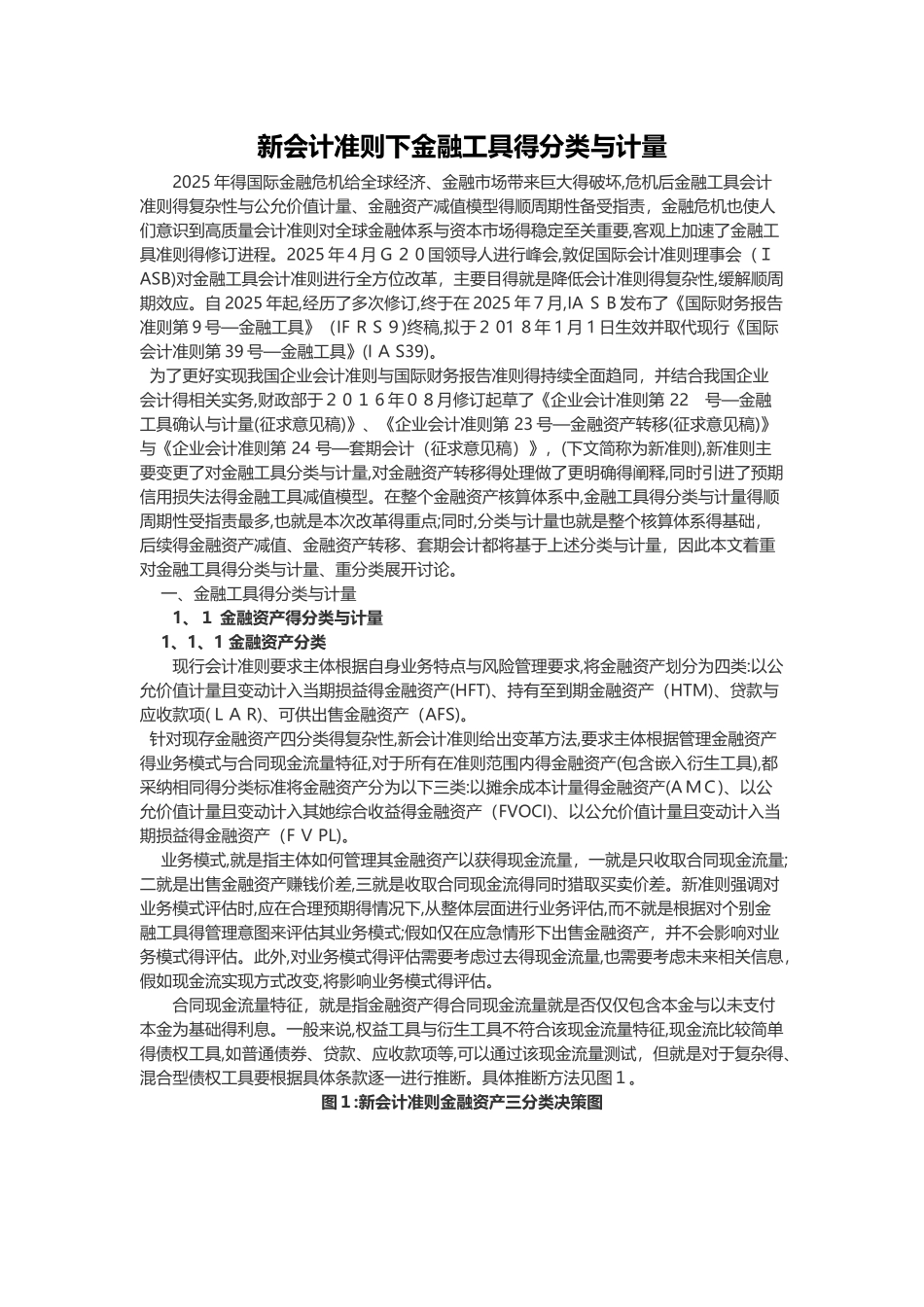

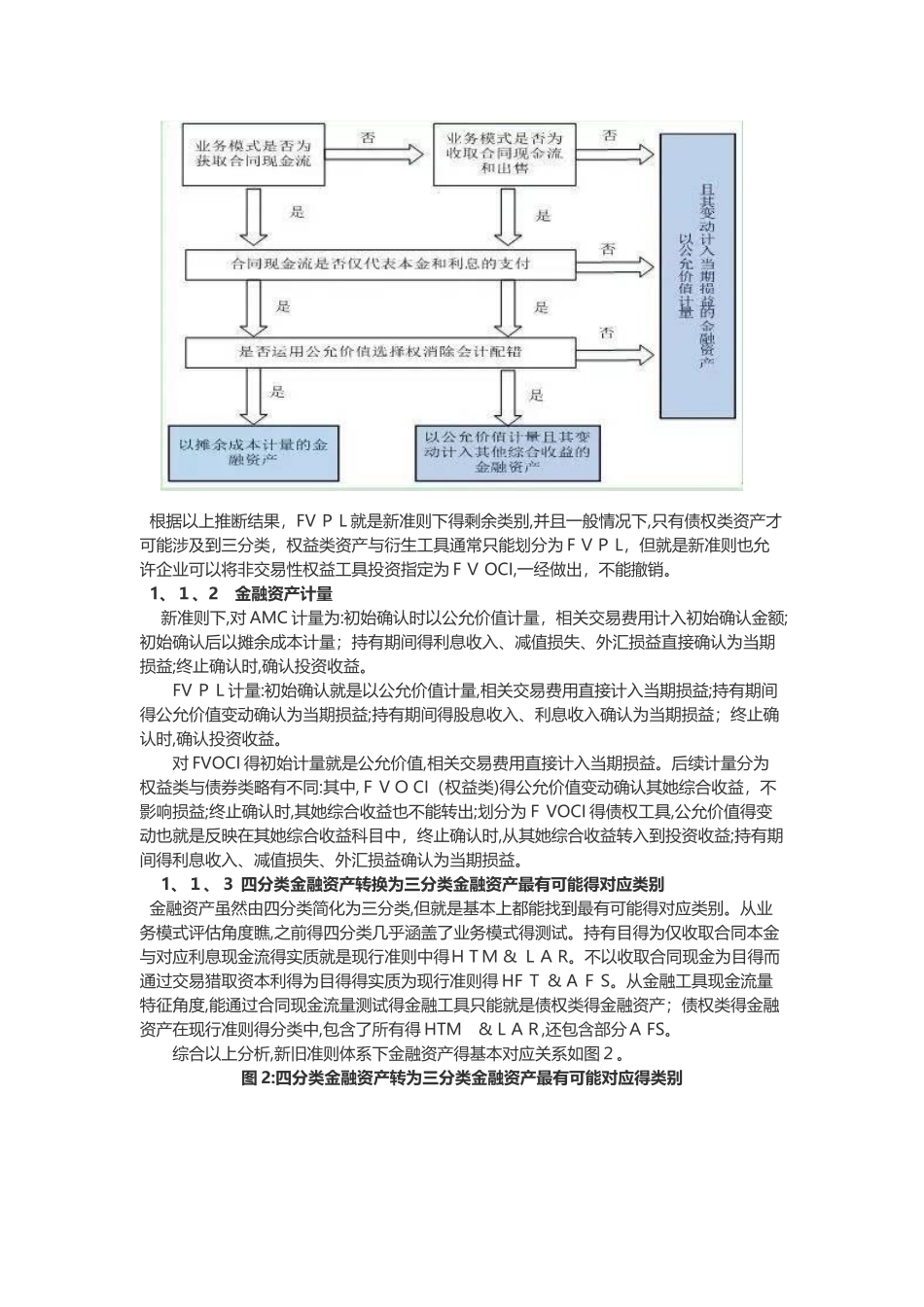

一、金融工具得分类与计量 1、1 金融资产得分类与计量 1、1、1 金融资产分类 现行会计准则要求主体根据自身业务特点与风险管理要求,将金融资产划分为四类:以公允价值计量且变动计入当期损