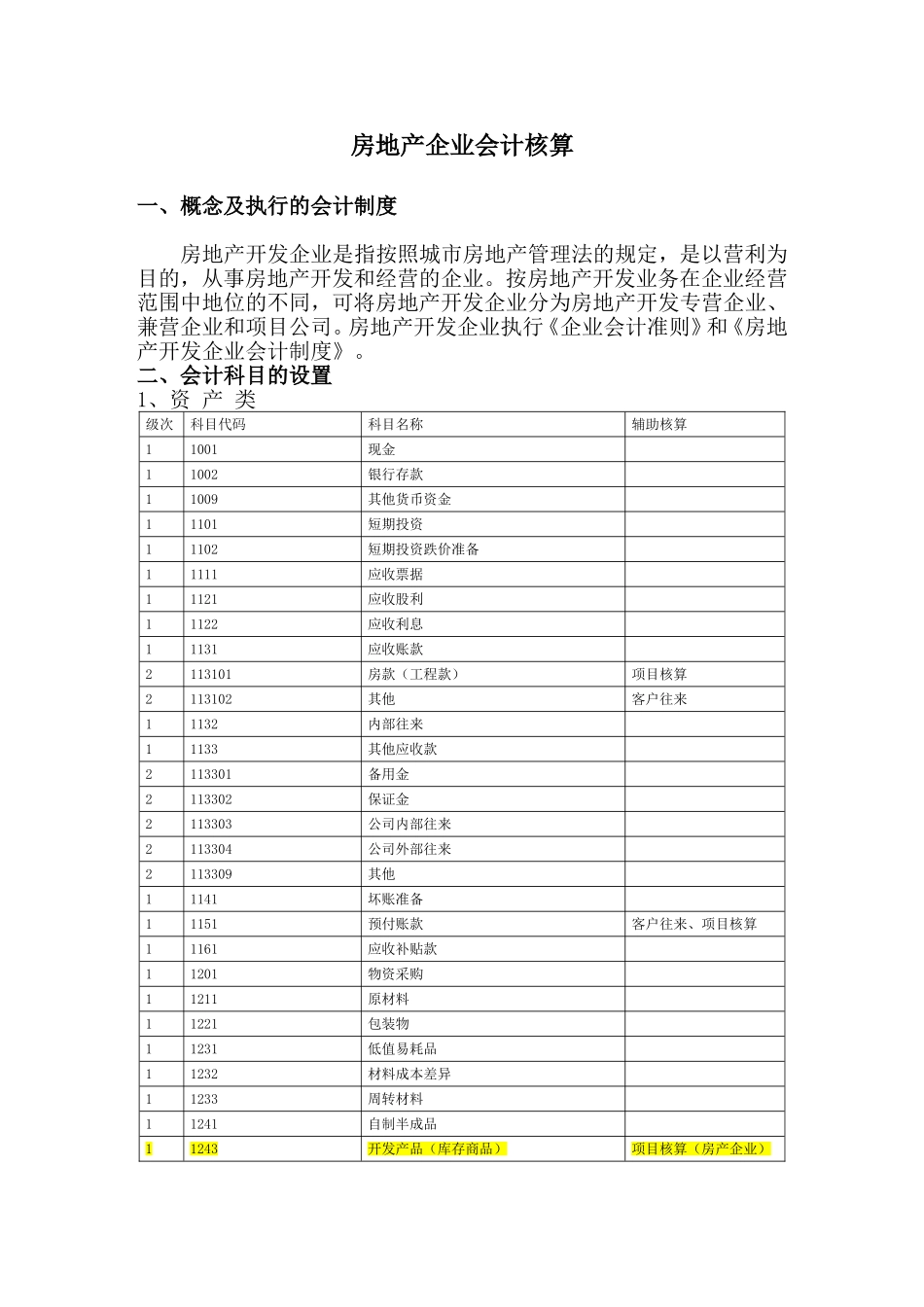

房地产企业会计核算一、概念及执行的会计制度房地产开发企业是指按照城市房地产管理法的规定,是以营利为目的,从事房地产开发和经营的企业

按房地产开发业务在企业经营范围中地位的不同,可将房地产开发企业分为房地产开发专营企业、兼营企业和项目公司

房地产开发企业执行《企业会计准则》和《房地产开发企业会计制度》

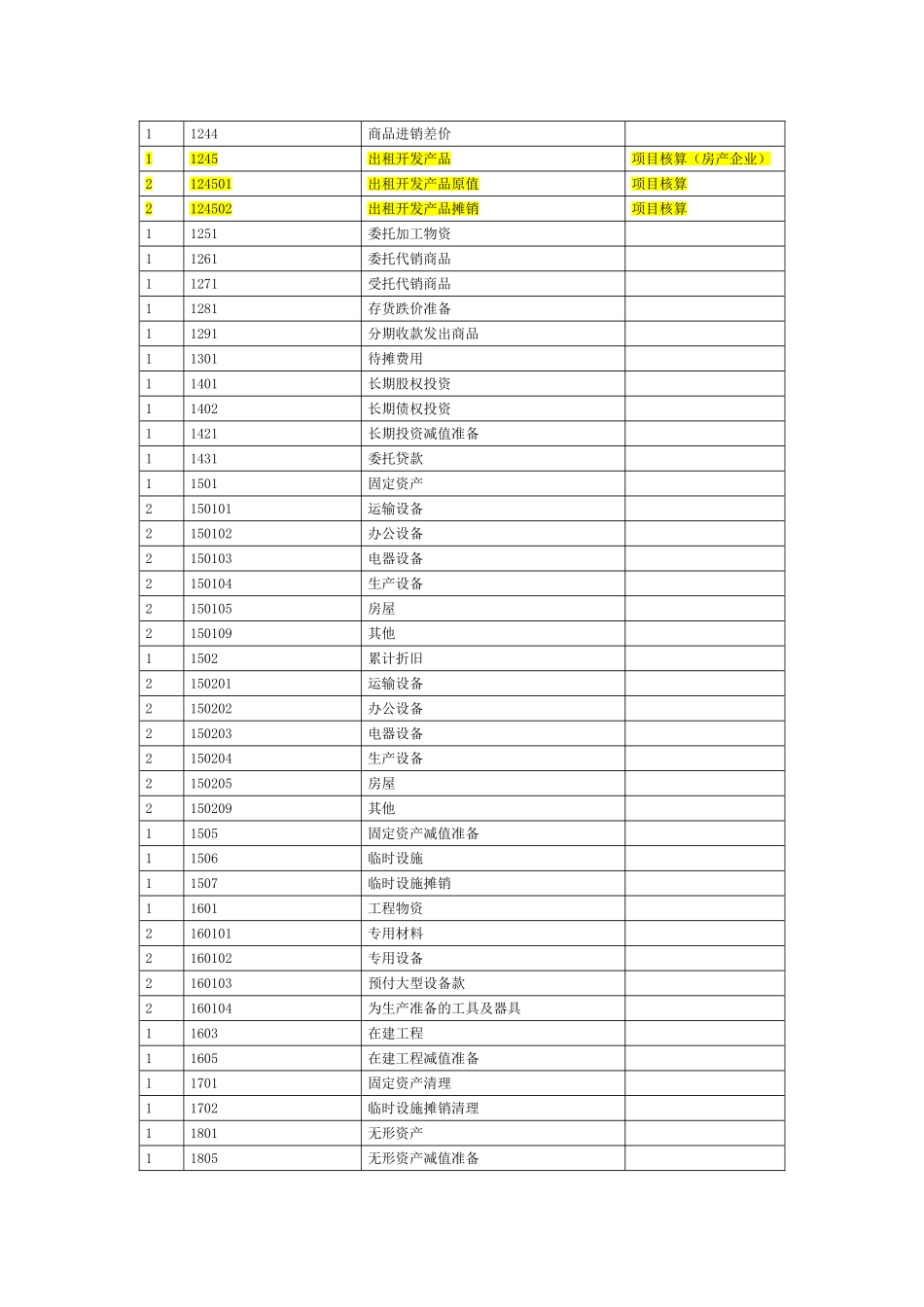

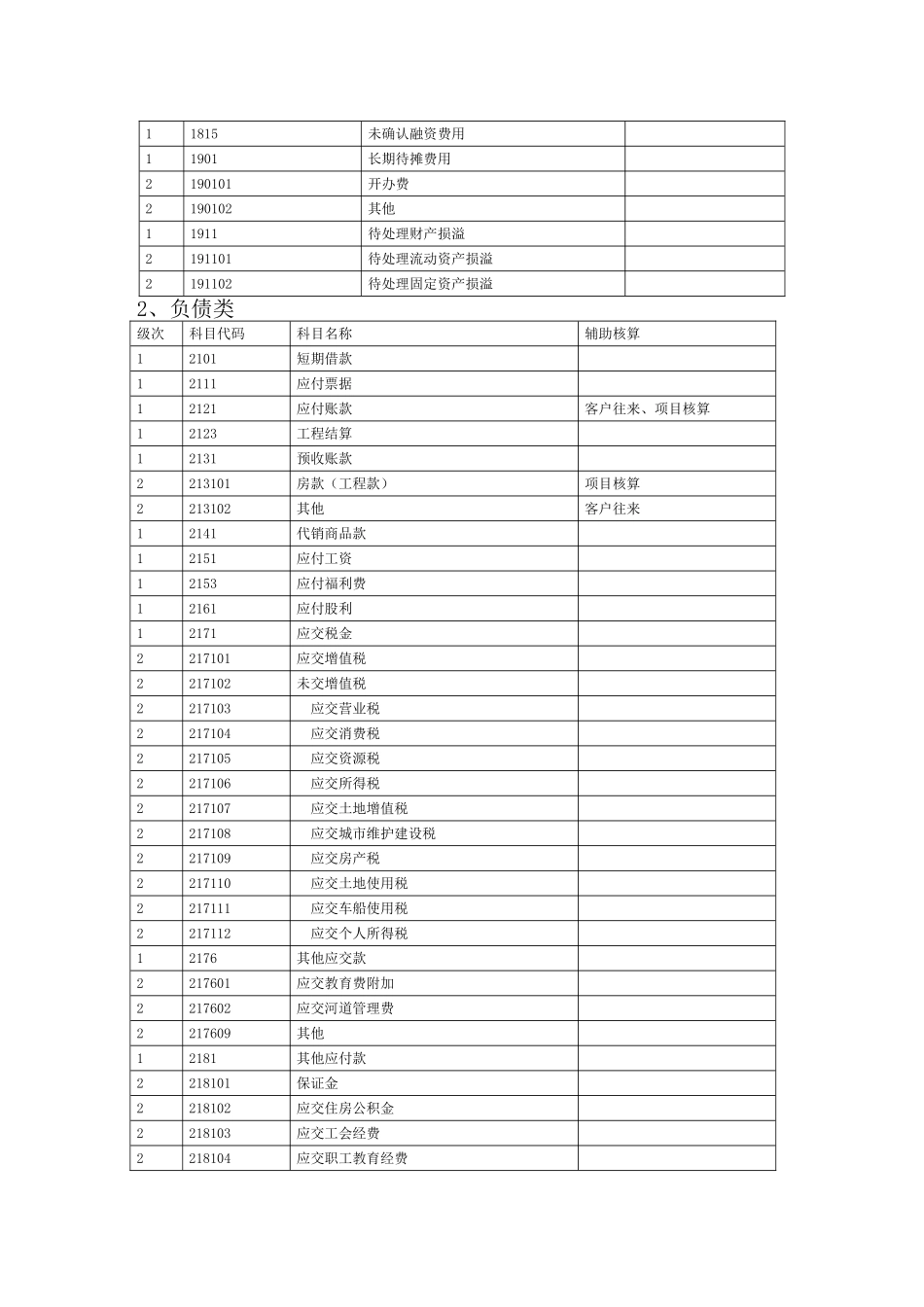

二、会计科目的设置1、资产类级次科目代码科目名称辅助核算11001现金11002银行存款11009其他货币资金11101短期投资11102短期投资跌价准备11111应收票据11121应收股利11122应收利息11131应收账款2113101房款(工程款)项目核算2113102其他客户往来11132内部往来11133其他应收款2113301备用金2113302保证金2113303公司内部往来2113304公司外部往来2113309其他11141坏账准备11151预付账款客户往来、项目核算11161应收补贴款11201物资采购11211原材料11221包装物11231低值易耗品11232材料成本差异11233周转材料11241自制半成品11243开发产品(库存商品)项目核算(房产企业)11244商品进销差价11245出租开发产品项目核算(房产企业)2124501出租开发产品原值项目核算2124502出租开发产品摊销项目核算11251委托加工物资11261委托代销商品11271受托代销商品11281存货跌价准备11291分期收款发出商品11301待摊费用11401长期股权投资11402长期债权投资11421长期投资减值准备11431委托贷款11501固定资产2150101运输设备2150102办公设备2150103电器设备2150104生产设备2150105房屋2150109其他11502累计折旧2150201运输设备2150202办公设备2150203电器设备2150204生产设备