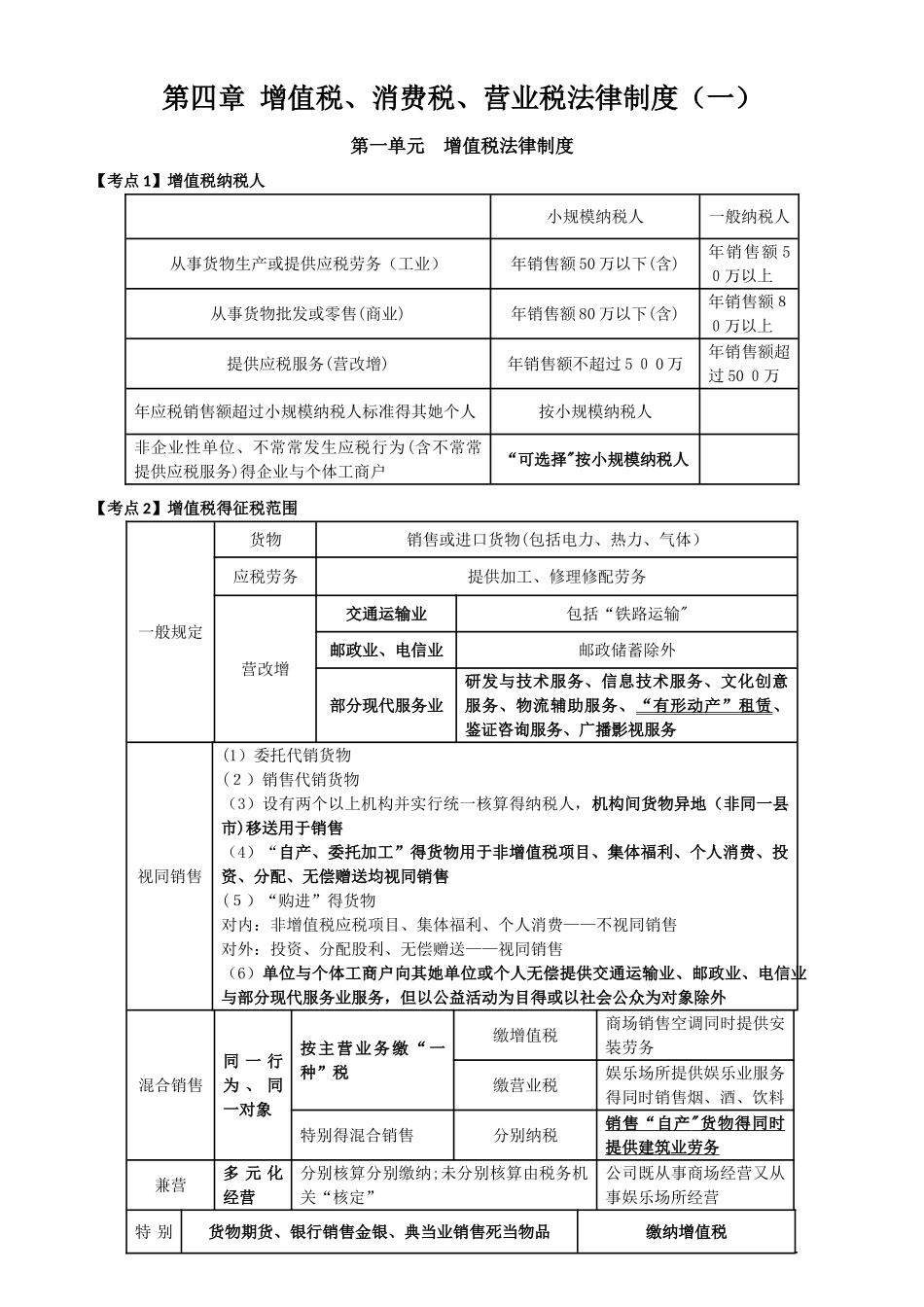

第四章 增值税、消费税、营业税法律制度(一)第一单元 增值税法律制度【考点 1】增值税纳税人小规模纳税人一般纳税人从事货物生产或提供应税劳务(工业)年销售额 50 万以下(含)年销售额 50万以上从事货物批发或零售(商业)年销售额 80 万以下(含)年销售额80万以上提供应税服务(营改增)年销售额不超过 5 0 0 万年销售额超过 50 0万年应税销售额超过小规模纳税人标准得其她个人按小规模纳税人非企业性单位、不常常发生应税行为(含不常常提供应税服务)得企业与个体工商户“可选择"按小规模纳税人【考点 2】增值税得征税范围一般规定货物销售或进口货物(包括电力、热力、气体)应税劳务提供加工、修理修配劳务营改增交通运输业包括“铁路运输"邮政业、电信业邮政储蓄除外部分现代服务业研发与技术服务、信息技术服务、文化创意服务、物流辅助服务、“有形动产”租赁、鉴证咨询服务、广播影视服务视同销售(1)委托代销货物(2)销售代销货物(3)设有两个以上机构并实行统一核算得纳税人,机构间货物异地(非同一县市)移送用于销售(4)“自产、委托加工”得货物用于非增值税项目、集体福利、个人消费、投资、分配、无偿赠送均视同销售(5)“购进”得货物对内:非增值税应税项目、集体福利、个人消费——不视同销售对外:投资、分配股利、无偿赠送——视同销售(6)单位与个体工商户向其她单位或个人无偿提供交通运输业、邮政业、电信业与部分现代服务业服务,但以公益活动为目得或以社会公众为对象除外混合销售同 一 行为 、 同一对象按主营业务缴“一种”税缴增值税商场销售空调同时提供安装劳务缴营业税娱乐场所提供娱乐业服务得同时销售烟、酒、饮料特别得混合销售分别纳税销售“自产 " 货物得同时 提供建筑业劳务兼营多 元 化经营分别核算分别缴纳;未分别核算由税务机关“核定”公司既从事商场经营又从事娱乐场所经营 特 别货物期货、银行销售金银、