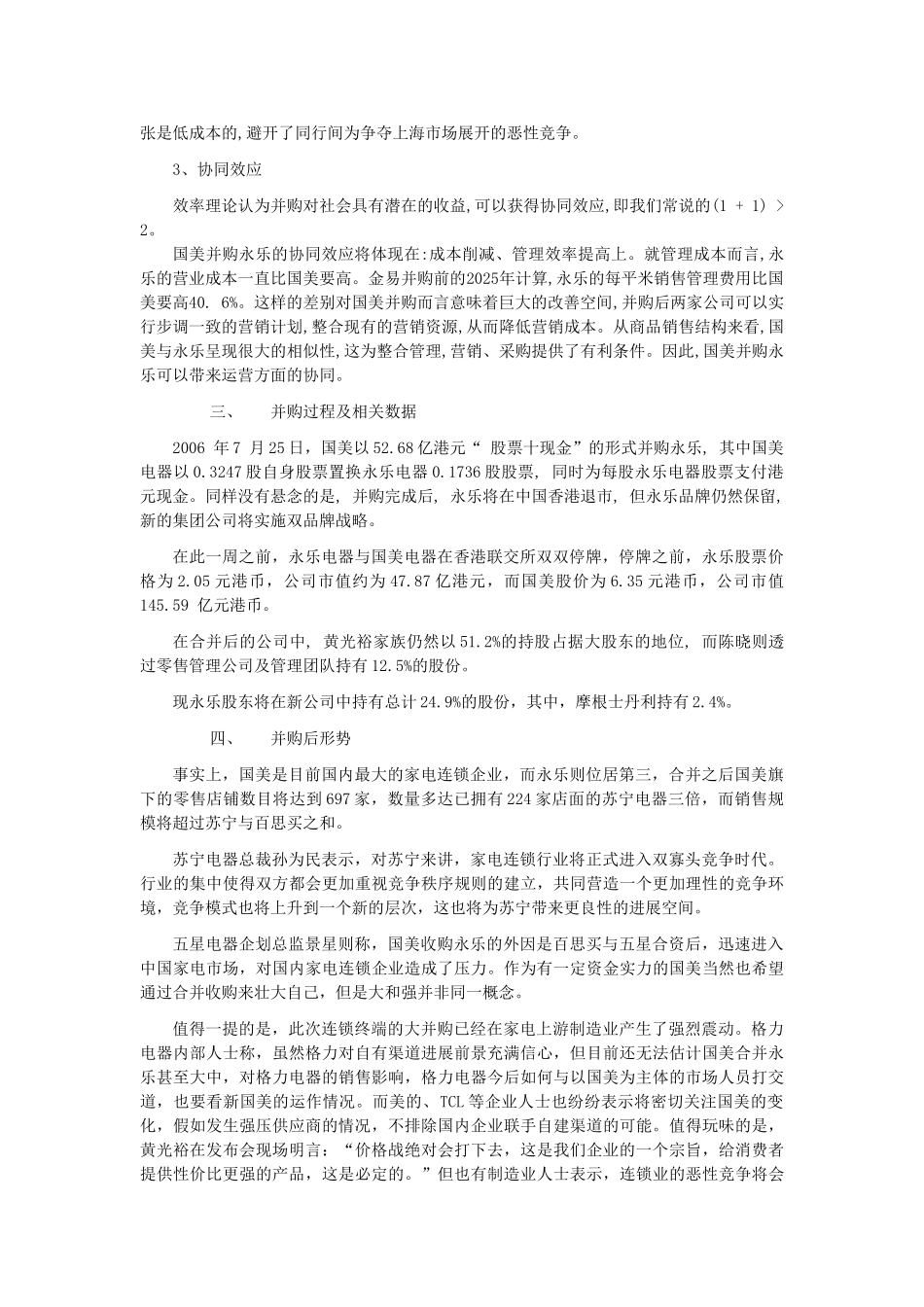

一、并购前家电零售行业态势2025 年 销售额 全国门店数国美 500 亿元 570 余家苏宁 400 亿元 360 余家 永乐 180 亿元 200 余家 五星 150 亿元 200 余家 大中 130 亿元 110 余家 ——《中国企业家》 背景投资大师沃伦 ・巴菲特曾经指出“收购一家现代企业,比重新投资办成一个同样规模的企业,速度快得多,费用少的多,效益也许会好得多

收购是企业进展最简单有效的办法

”2000 年之后,国美、永乐、苏宁等零售企业纷纷在全国一、二线城市抢滩占地、布局建网,很快这种抢点布局竞争达到饱和,下一步中国零售企业开始进入以同业并购为核心的资本运营时代

国美先后吞并东北黑天鹅、广州易好家等数家区域家电连锁

作为对手的永乐也不甘人下,将广东东泽、河南通利等收归摩下

终于,在 2006 年 7 月 25日这种“大鱼吃小鱼”的并购进程到达一种高潮

国美并购永乐以其交易金额高达 52

68 亿港元的天价,受各方瞩目,成为中国家电连锁企业进展史上浓妆重彩的一笔

二、并购动因1、扩大规模,猎取更多供应商赞助费规模对家电连锁企业的意义至关重要

在对供应商的价格压榨己经达到极限的情况下,猎取零售差价己经不能猎取利润

以永乐电器为例,假如没有供应商的赞助费用,永乐电器将是亏损的

其进销差价根本不足以支付分销成本、行政成本、其他开支等,只有得到供应商赞助费才能呈现赢利状态

国美、苏宁也一样,它们主要甚至唯一的利润来源就是向供应商收取“供应商赞助费”

供应商赞助费主要包括进场费、促销费、店庆费等

也就是说,中国的家电连锁业实质上停留在了“卖场阶段”,他们更像是一群现代化的集贸市场,依靠租金获利,而不是自身连锁所形成的采供差价,企业规模成为决定企业收益的最大要素, 作为典型的横向并购,国美并购永乐就体现了这一盈利模式———规模即利润

国美并购永乐后最直接的影响是规模迅速扩