季节调整中国化与 NBS—SA 软件研发项目讨论报告课题负责人:国家统计局 马建堂;南开大学 张晓峒一、 为什么对经济序列进行季节调整(1) 带有季节性变化因素的经济变量不能直接用来计算环比增长率在月度或季度的经济序列中常包含有季节性周期

尽管这是真实的观测数据,但是,却不能用这种带有季节性的数据直接计算环比增长率

(2) 用季节调整数据才能真正揭示经济变量的环比增长变化用季节调整方法对季度(月度)经济序列进行季节调整,从序列中剔除季节因素、日历效应等因素的影响,使数据处于一个“平等"的水平,这种情形下,计算出的环比增长率才能真正反映经济变量的变化

(3) 用季节调整方法从序列中分离出的季节成分含有重要的经济信息用季节调整方法从序列中分离出的季节成分序列含有重要的经济信息

这种变化特征为商业部门和物资供应部门提供了有价值信息

按季节变化规律准备充足的商品和物资供不同月份的消费,对保障供给、满足需求、繁荣经济有重要意义

二、 NBS-SA 与 X—13A—S 的季节调整原理(1) 时间序列的四种成分一个经济时间序列(以后简称时间序列)通常受多种因素影响,一般地,可以把这些因素分解为趋势成分、循环成分、季节成分和不规则成分

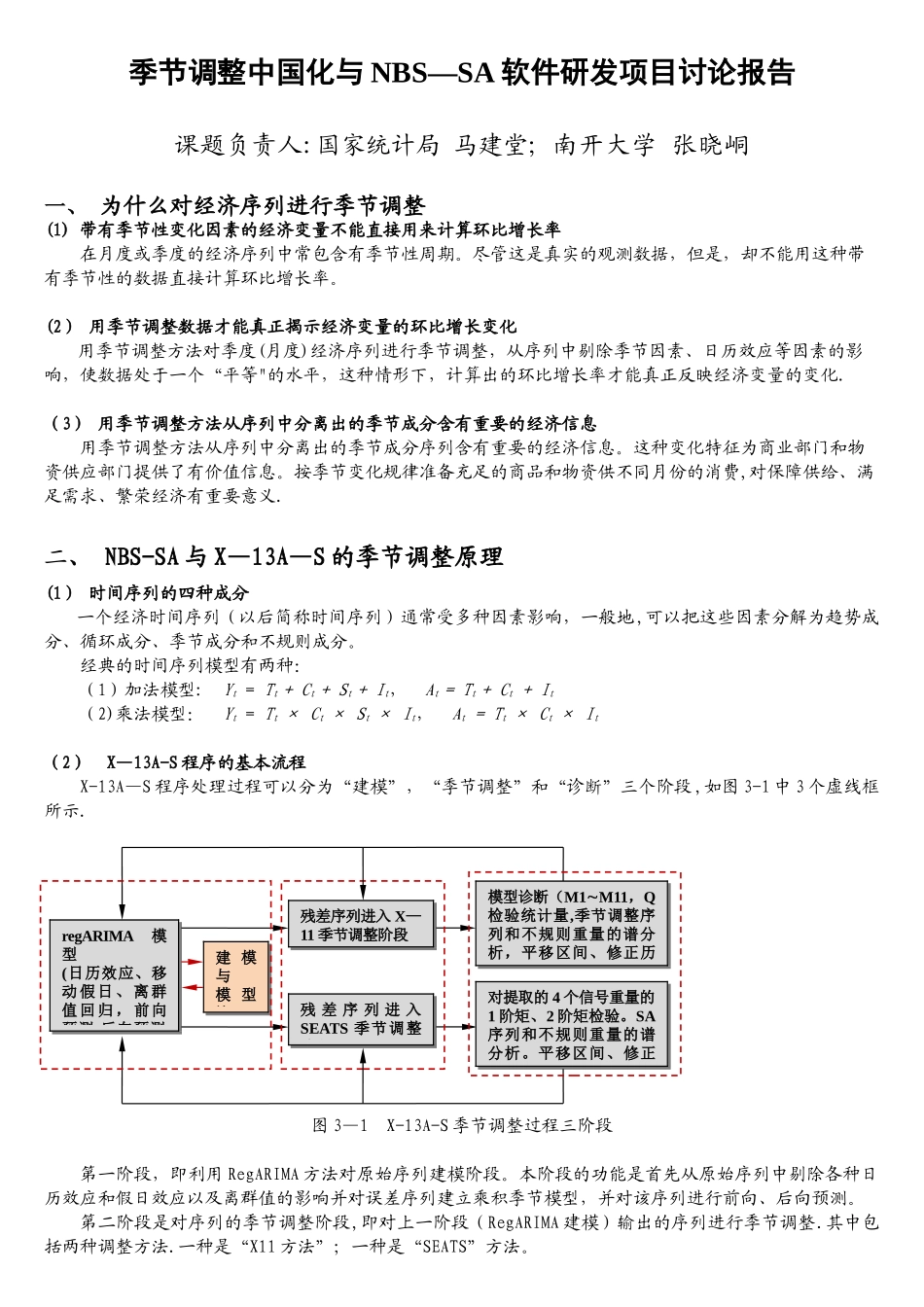

经典的时间序列模型有两种:(1)加法模型: Yt = Tt + Ct + St + It, At = Tt + Ct + It (2)乘法模型: Yt = Tt × Ct × St × It, At = Tt × Ct × It (2) X—13A-S 程序的基本流程X-13A—S 程序处理过程可以分为“建模”,“季节调整”和“诊断”三个阶段 ,如图 3-1 中 3 个虚线框所示

图 3—1 X-13A-S 季节调整过程三阶段第一阶段,即利用 RegARIMA 方法对原始序列建模阶段

本阶段的功能是首先从原始序列中剔除各种日历效应和假日效应以及离群值的影响并