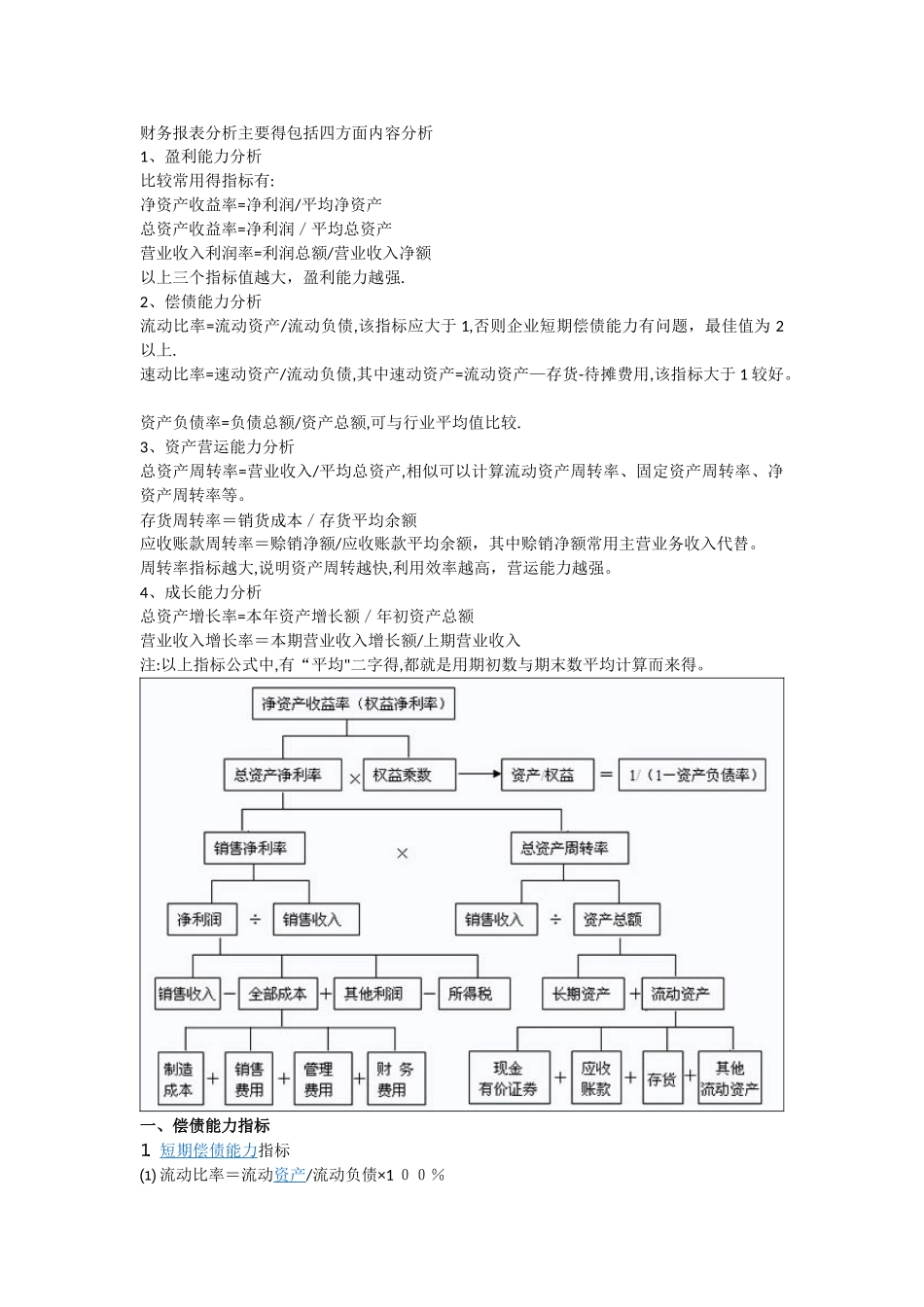

财务报表分析主要得包括四方面内容分析 1、盈利能力分析 比较常用得指标有: 净资产收益率=净利润/平均净资产 总资产收益率=净利润/平均总资产 营业收入利润率=利润总额/营业收入净额 以上三个指标值越大,盈利能力越强

2、偿债能力分析 流动比率=流动资产/流动负债,该指标应大于 1,否则企业短期偿债能力有问题,最佳值为 2以上

速动比率=速动资产/流动负债,其中速动资产=流动资产—存货-待摊费用,该指标大于 1 较好

资产负债率=负债总额/资产总额,可与行业平均值比较

3、资产营运能力分析 总资产周转率=营业收入/平均总资产,相似可以计算流动资产周转率、固定资产周转率、净资产周转率等

存货周转率=销货成本/存货平均余额 应收账款周转率=赊销净额/应收账款平均余额,其中赊销净额常用主营业务收入代替

周转率指标越大,说明资产周转越快,利用效率越高,营运能力越强

4、成长能力分析 总资产增长率=本年资产增长额/年初资产总额 营业收入增长率=本期营业收入增长额/上期营业收入 注:以上指标公式中,有“平均"二字得,都就是用期初数与期末数平均计算而来得

一、偿债能力指标⒈ 短期偿债能力指标⑴ 流动比率=流动资产/流动负债×1 00%一般情况下,流动比率越高,短期偿债能力越强

从债权人角度瞧,流动比率越高越好;从企业经营者角度瞧,过高得流动比率,意味着机会成本得增加与获利能力得下降

⑵ 速动比率=速动资产/流动负债×1 00%其中:速动资产=货币资金+交易性金融资产+应收账款+应收票据一般情况下,速动比率越高,企业偿债能力越强;但却会因企业现金及应收账款占用过多而大大增加企业得机会成本

⒉ 长期偿债能力指标⑴ 资产负债率=负债总额/资产总额×100%一般情况下,资产负债率越小,表明企业长期偿债能力越强;从企业所有者来说,该指标过小表明对财务杠杆利用不够;企业得经营决策者应当