1、一家大型商业银行在多个地区设有分行,其业务主要是进行基础设施建设、国家重点项目建设、固定资产投资等项目的贷款

近年来,该银行的贷款额平稳增长,但不良贷款额也有较大比例的增长,这给银行业务的进展带来较大压力

为弄清楚不良贷款形成的原因,管理者希望利用银行业务的有关数据做些定量分析,以便找出控制不良贷款的办法

该银行所属的 25 家分行 2025 年的有关业务数据是“例 11

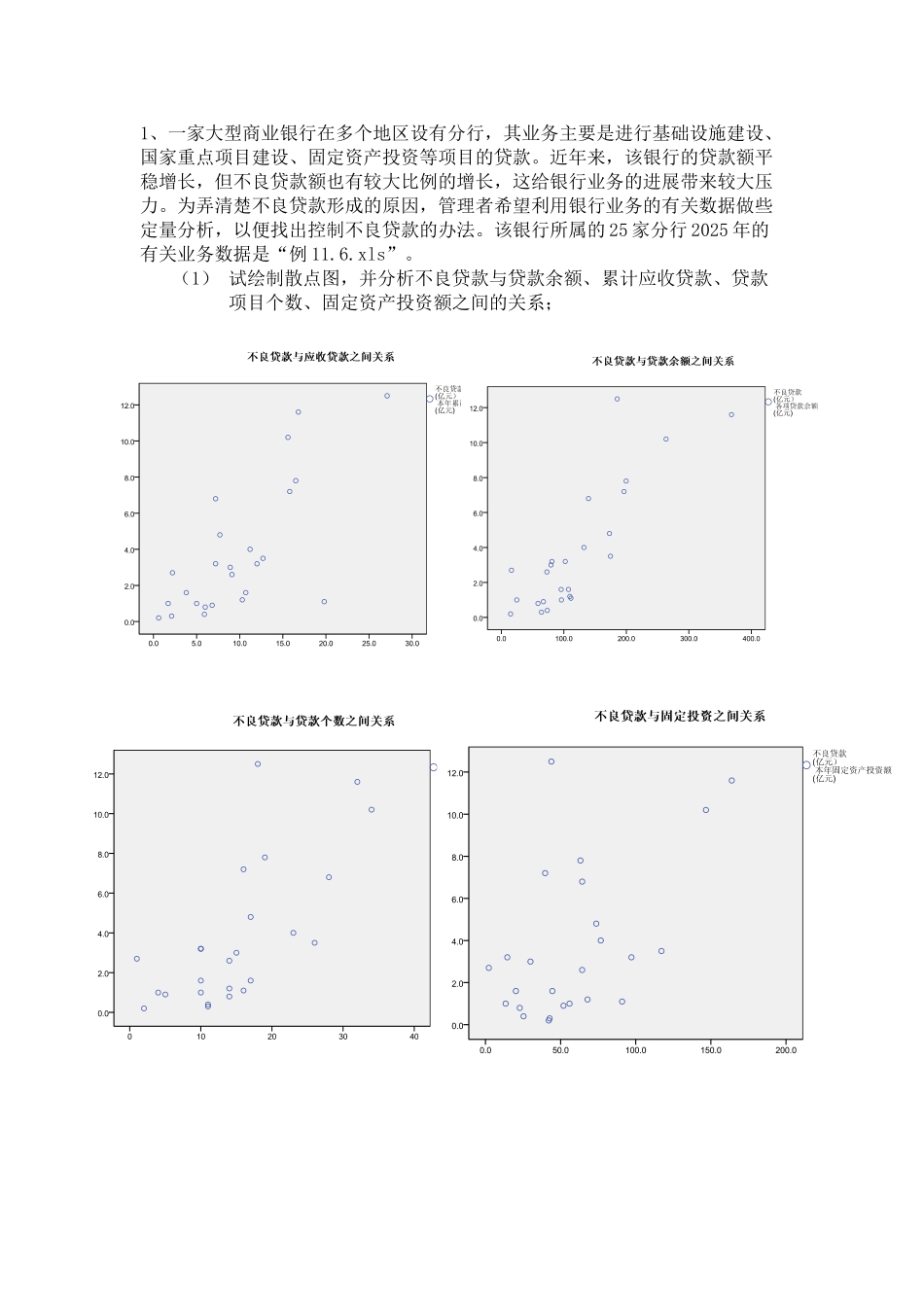

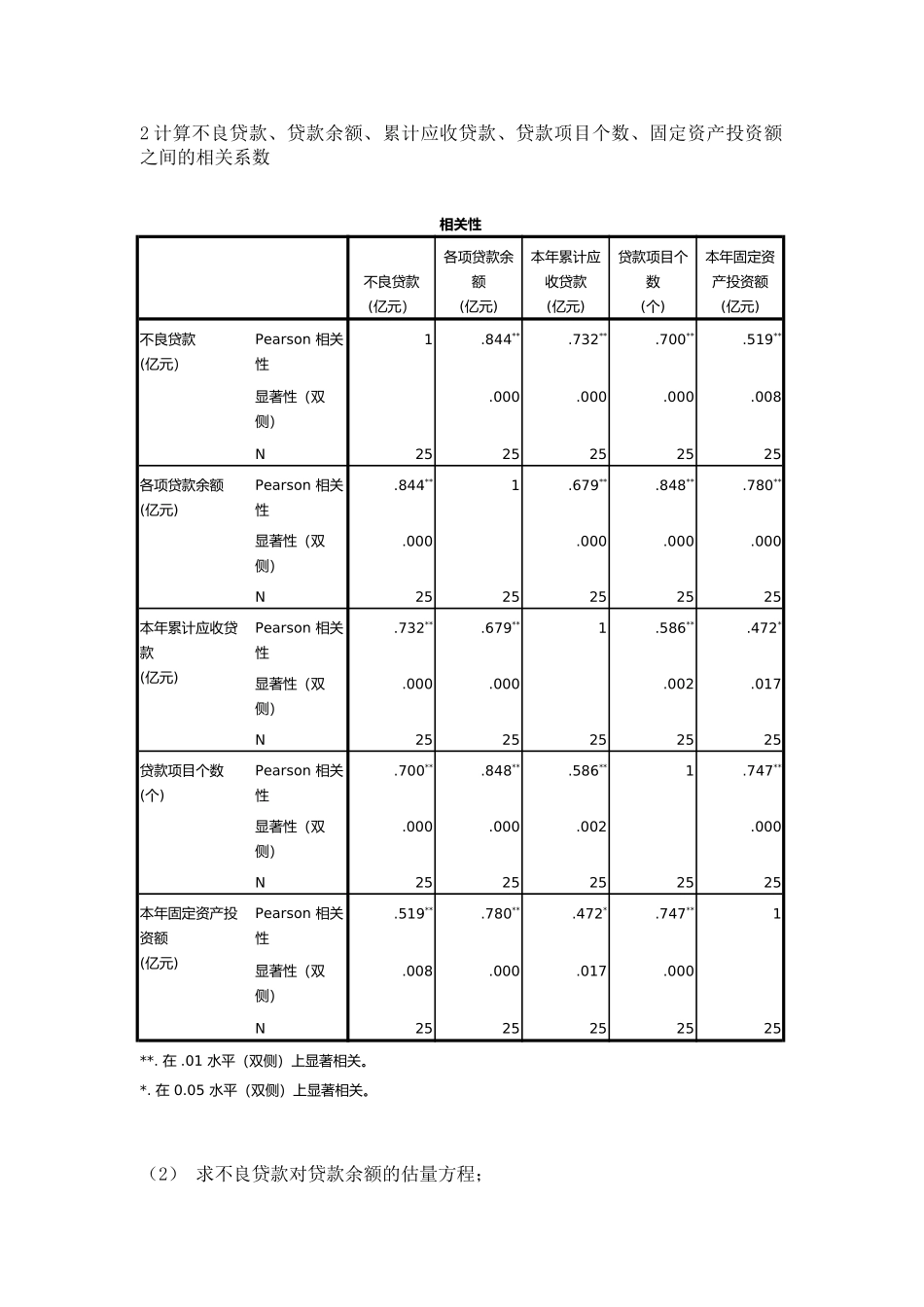

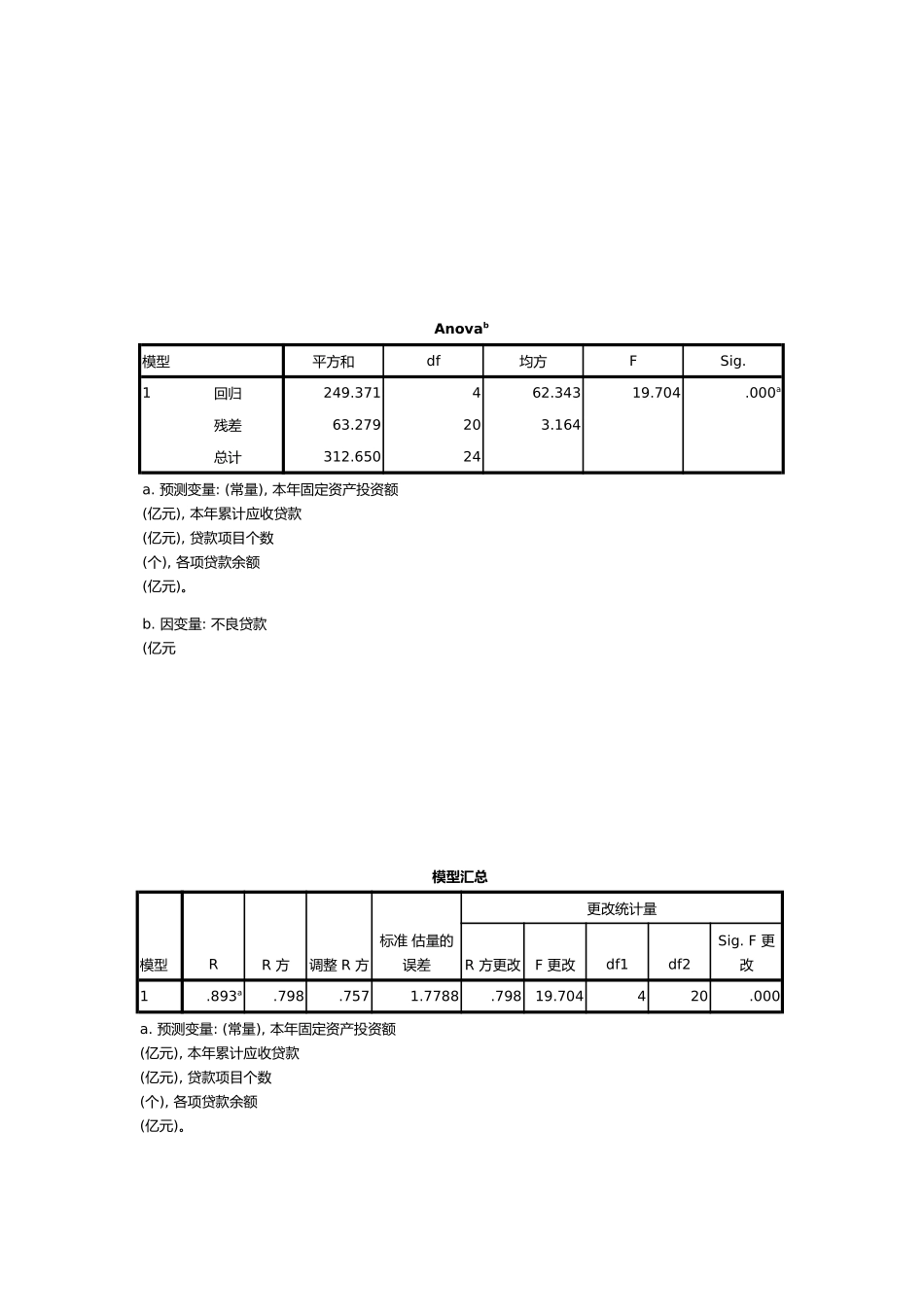

(1) 试绘制散点图,并分析不良贷款与贷款余额、累计应收贷款、贷款项目个数、固定资产投资额之间的关系;2 计算不良贷款、贷款余额、累计应收贷款、贷款项目个数、固定资产投资额之间的相关系数(2) 求不良贷款对贷款余额的估量方程;相关性不良贷款(亿元)各项贷款余额(亿元)本年累计应收贷款(亿元)贷款项目个数(个)本年固定资产投资额(亿元)不良贷款(亿元)Pearson 相关性1

519**显著性(双侧)

008N2525252525各项贷款余额(亿元)Pearson 相关性

844**1

780**显著性(双侧)

000N2525252525本年累计应收贷款(亿元)Pearson 相关性

679**1

472*显著性(双侧)

017N2525252525贷款项目个数(个)Pearson 相关性

586**1

747**显著性(双侧)

000N2525252525本年固定资产投资额(亿元)Pearson 相关性

747**1显著性(双侧)

000N2525252525**

01 水平(双侧)上显著相关

05 水平(