费用预、决算制度为加强财务开支的管理,降低费用水平,提高企业经济效益,根据《企业会计通则》和公司财务制度的规定,特制定本制度

一、适用范围本制度以公司所属各会计核算门店为编制预、决算主题,各门店要将本门店年度内主要财务支出编制预算上报公司,待审批后方可执行,支出完成必须编制决算,报公司审查

二、时间财务支出预、决算表以一个会计年度即每年元月 1 日至 12 月 31日为一个编制周期

具体单项工程费用支出以编报预算时间,按审批程序经批准方可施工

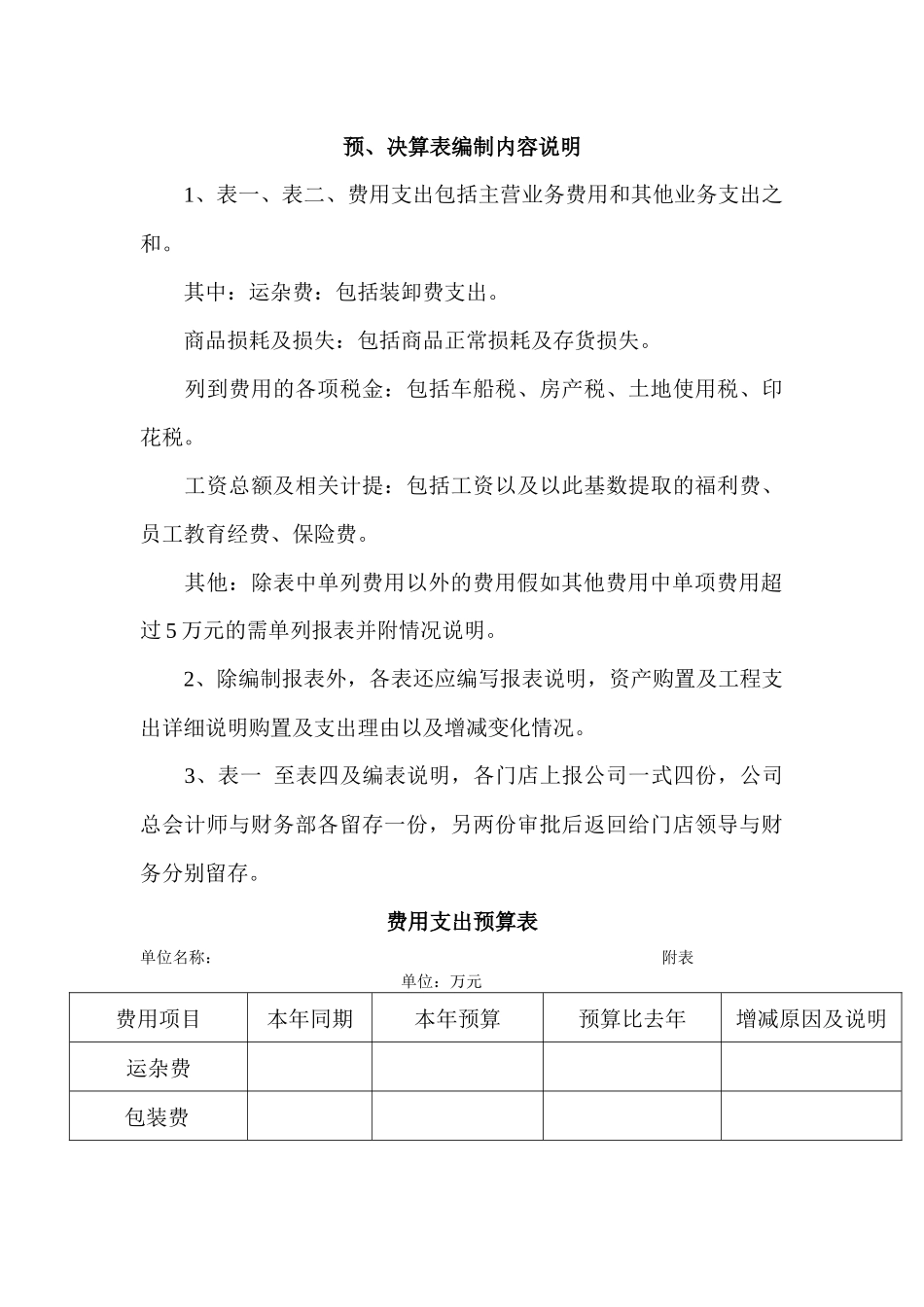

三、费用预、决算的主要内容 1、费用支出预、决算表中所列支项目

对于经营性支出单项金额 10 万元以上的要求分别编制预、决算说明

表中其他费用项目单项费用和非经营性支出项目在 5 万元以上的也要求单独列示并加以说明

2、各门店资产购置如购入固定资产及投资性工程支出,除按公司审批制度报批外,应随同计划书一并上报预算书,以保证投入与产出的科学合理性

以上内容第一项为年初预算,每半年进行一次考核调整,年终决算

第二项为在购置及投资前编制预算,购置或工程竣工之日起 20日内,将工程决算表报公司财务部审查备案

四、预、决算上报时间及审批时限 费用支出预算每年元月 31 日以前编制完成,年度预算每半年进行一次考核调整,各门店需调整项目于每年 7 月 20 日以前报公司财务部

财务部接到预算表后 10 日内汇总、审核完毕,报公司总会计师审核并报总经理批准,5 日内批复给各门店执行

需要报经公司董事会批准的项目,按程序履行审批手续后 10 日内批复

年度决算工作各单位要在每年 12 月 15 日以前,将决算表报公司财务部,并附本年超支或节支情况说明的决算报告书

五、实施要求 各门店要明确专人负责财务支出预、决算工作,负责该项工作的人员需具有较高的财务管理水平和专业知识,经各单位领导批准,人员名单随本年度预决算书上报公司备案,并应保持相对稳