abc_现金管理—企业持有现金的需求与目标余额的确定企业的流淌资金是指投放在流淌资产上的资金,流淌资金的要紧包括现金、应收账款和存货

拥有一定量的流淌资金是企业进行生产经营活动必不可少的物质条件

治理好流淌资产则是要尽可能地减少资金的占用量,增加企业的盈利

企业生产经营的资金周转确实是流淌资金的持续投入、持续收回,并持续地再次投入的循环过程

由于资金的流淌性大,因此我们专门难直观地评判每笔资金投入后确切的投资酬劳率

因此流淌资金的治理确实是要以最低的成原来确保企业的正常运营

企业持有现金的需求企业持有现金的需求一样能够分为:交易性需求、预防性需求和投机性需求

交易性需要是指企业为满足日常业务而产生的现金支付需要

企业日常经营过程中的收入和支出不可能做到同步同量

因此在收入大于支出的时候就形成现金置存,而在收入小于支出的时候就形成了现金短缺

企业必须保留满足其交易性需要的最低水平的现金额才能使经营活动正常进行、坚持一定的企业信用

预防性需要是指置存现金以防发生意外的支付

企业有时会显现意想不到的开支,现金流量的不确定性越大,预防性现金的数额也就越大;反之,企业现金流量的可推测性强,预防性现金数额则能够小些

在实行集中治理的情形下,子公司只需向母公司提供自身经营情形的报告,由母公司统一进行分析和推测,所有的预防性现金由母公司实行集中治理

然而假如实行分散财务治理权,那么就能够由各子公司自行决定相应的预防性的现金库存量

投机性需要是指置存现金用于不平常的购买机会,例如遇到廉价原材料或其他资产供应的机会,便可利用手头现金大量购入;或在适当时机购入价格有利的股票和其他有价证券来投机获利等等

在跨国企业中,子公司一样只是一个利润中心,而不是投资中心,因此作为子公司而言,无需滞留投机所需的现金

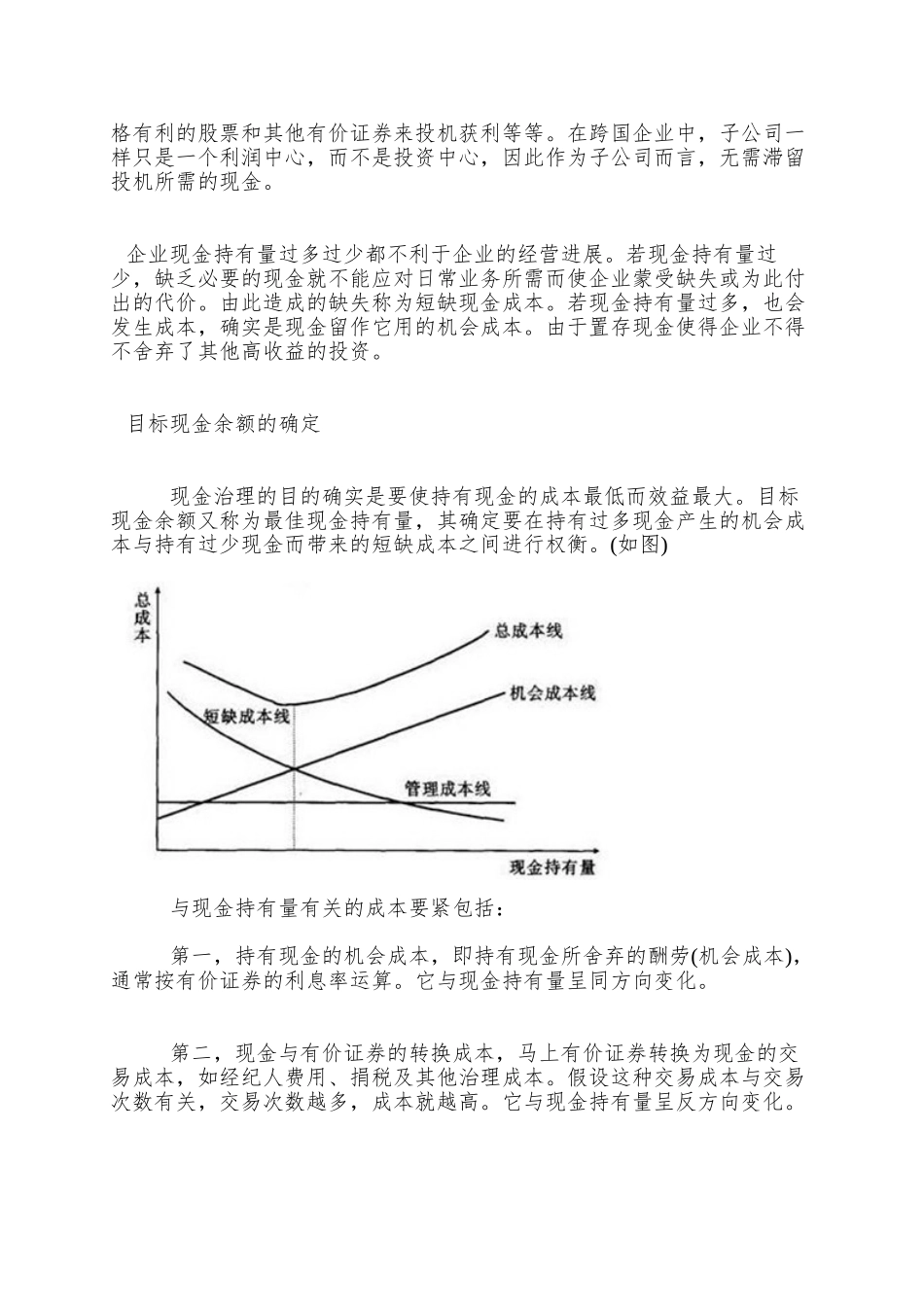

企业现金持有量过多过少都不利于企业的经营进展

若现金持有量过少,缺乏必要的现金就不能应对