XXX 年中级财务管理讲义 0801本章属于重点章

要紧介绍了财务分析的有关指标以及分析方法的应用

本章既能够出客观题,也能够在运算题甚至综合题中涉及

估量本章 2025 年在 10 分左右

本章重要知识点: 1

财务分析方法 2

上市公司财务分析的内容与方法 3

企业综合绩效分析与评判〔重点是杜邦分析体系〕 第一节 财务分析与评判概述 一、财务分析的意义和内容 财务分析是依照企业财务报表等信息资料,采纳专门方法,系统分析和评判企业的财务状况、经营成果以及以后进展趋势的过程

财务分析以企业财务报告及其他相关资料为要紧依据

〔一〕财务分析的意义 具体说来,财务分析的意义要紧表达在如下方面: 1

能够判定企业的财务实力〔偿债能力、营运能力、获利能力、进展能力等〕

能够评判和考核企业的经营业绩,揭示财务活动存在的问题

能够挖掘企业潜力,寻求提高企业经营治理水平和经济效益的途径

能够评判企业的进展趋势

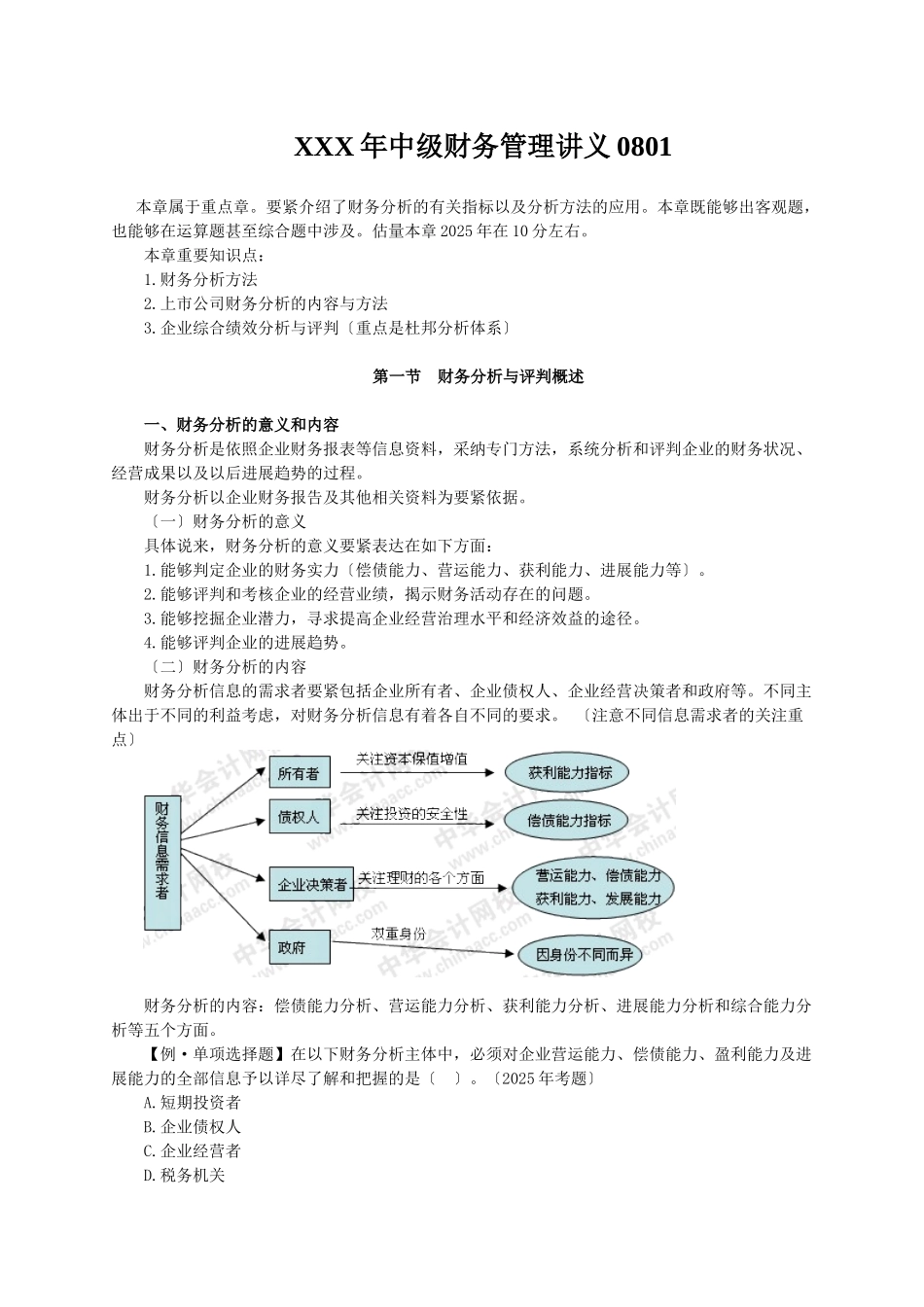

〔二〕财务分析的内容 财务分析信息的需求者要紧包括企业所有者、企业债权人、企业经营决策者和政府等

不同主体出于不同的利益考虑,对财务分析信息有着各自不同的要求

〔注意不同信息需求者的关注重点〕 财务分析的内容:偿债能力分析、营运能力分析、获利能力分析、进展能力分析和综合能力分析等五个方面

【例·单项选择题】在以下财务分析主体中,必须对企业营运能力、偿债能力、盈利能力及进展能力的全部信息予以详尽了解和把握的是〔 〕

〔2025 年考题〕 A

短期投资者 B

企业债权人 C

企业经营者 D

税务机关 『正确答案』C 『答案解析』为满足不同利益主体的需要,和谐各方面的利益关系,企业经营者必须对企业经营理财的各个方面,包括营运能力、偿债能力、盈利能力及进展能力的全部信息予以详尽地了解和把握

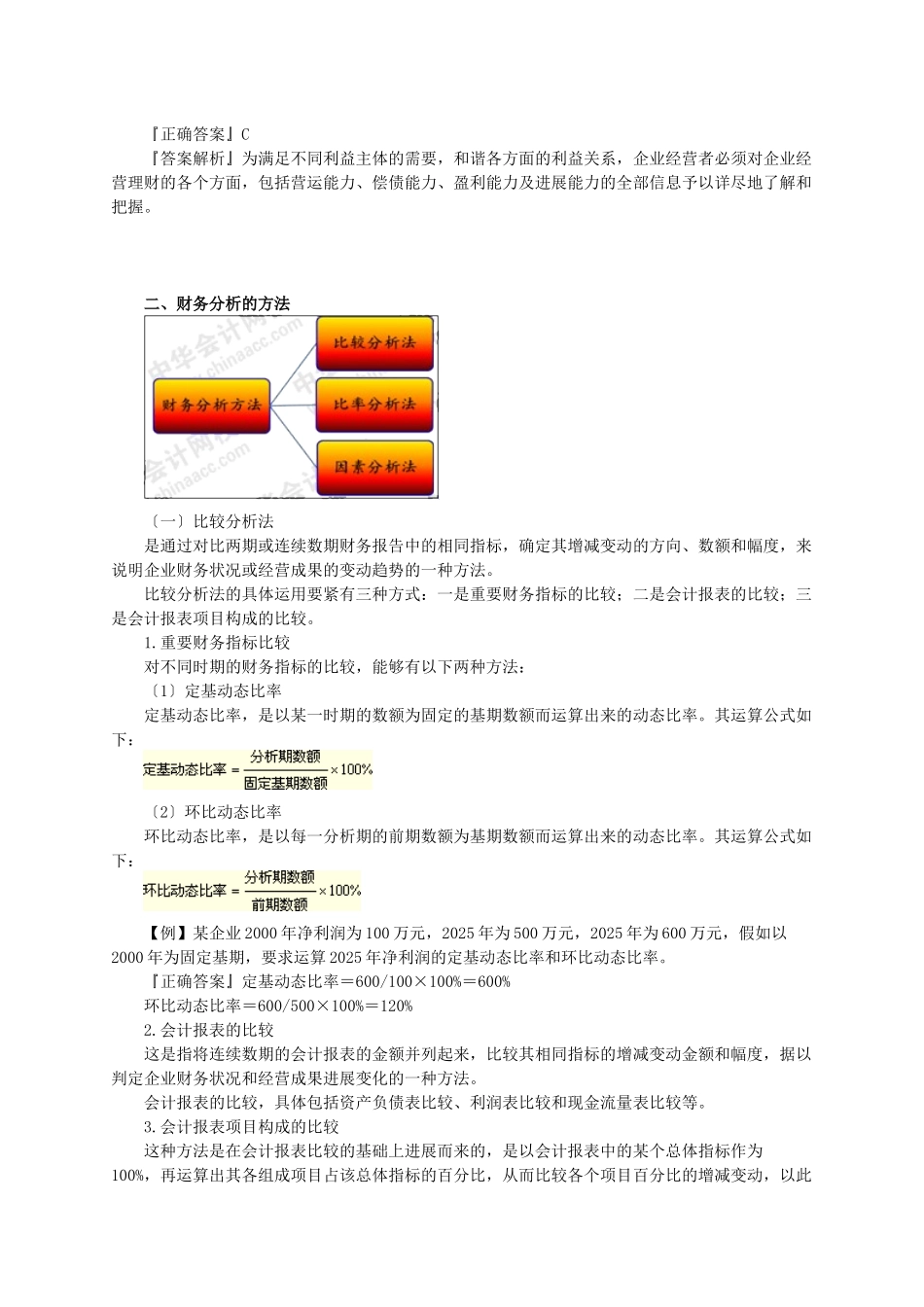

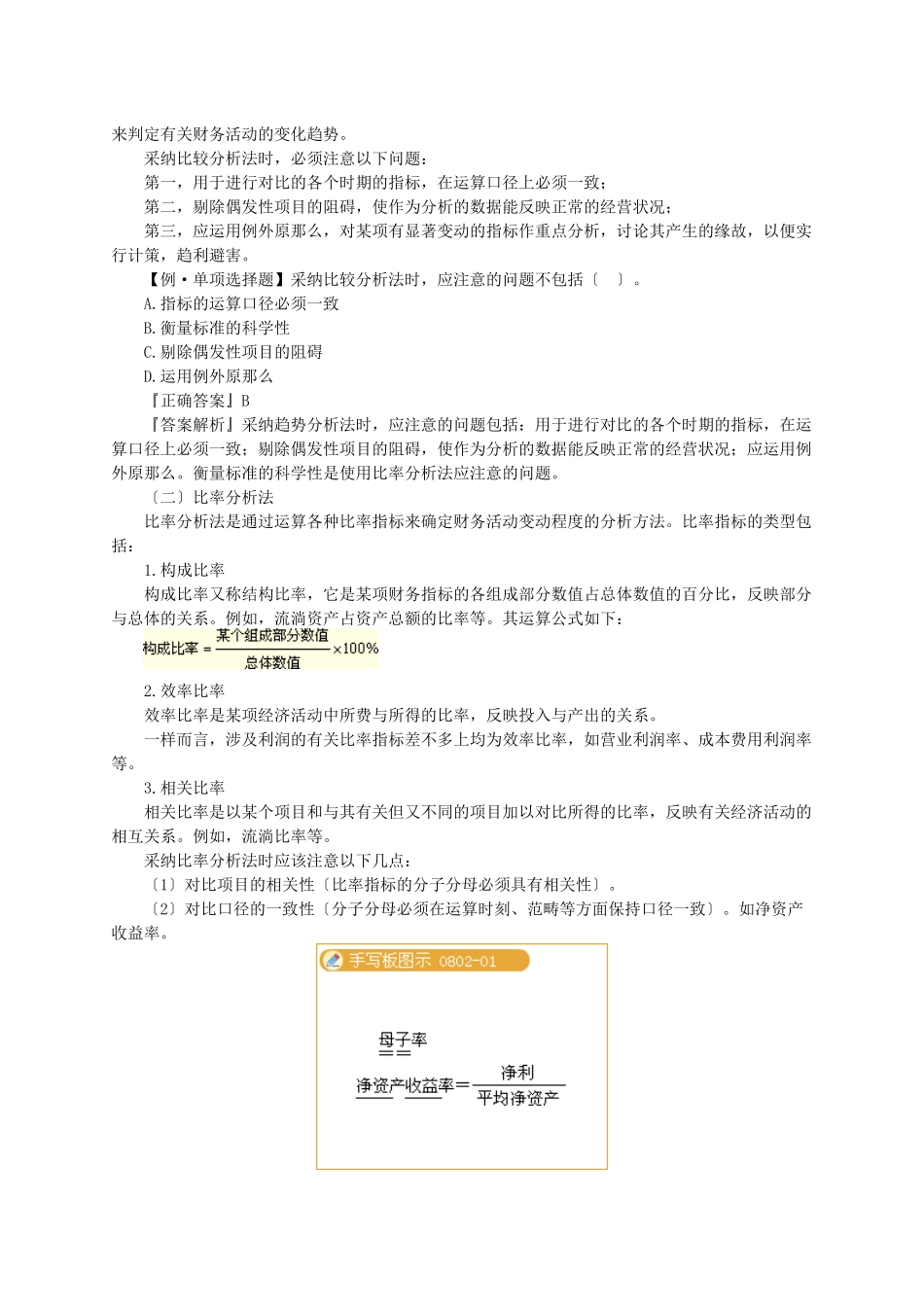

二、财务分析的方法 〔一〕比较分析法 是通过对比两期或连续数期财务报告