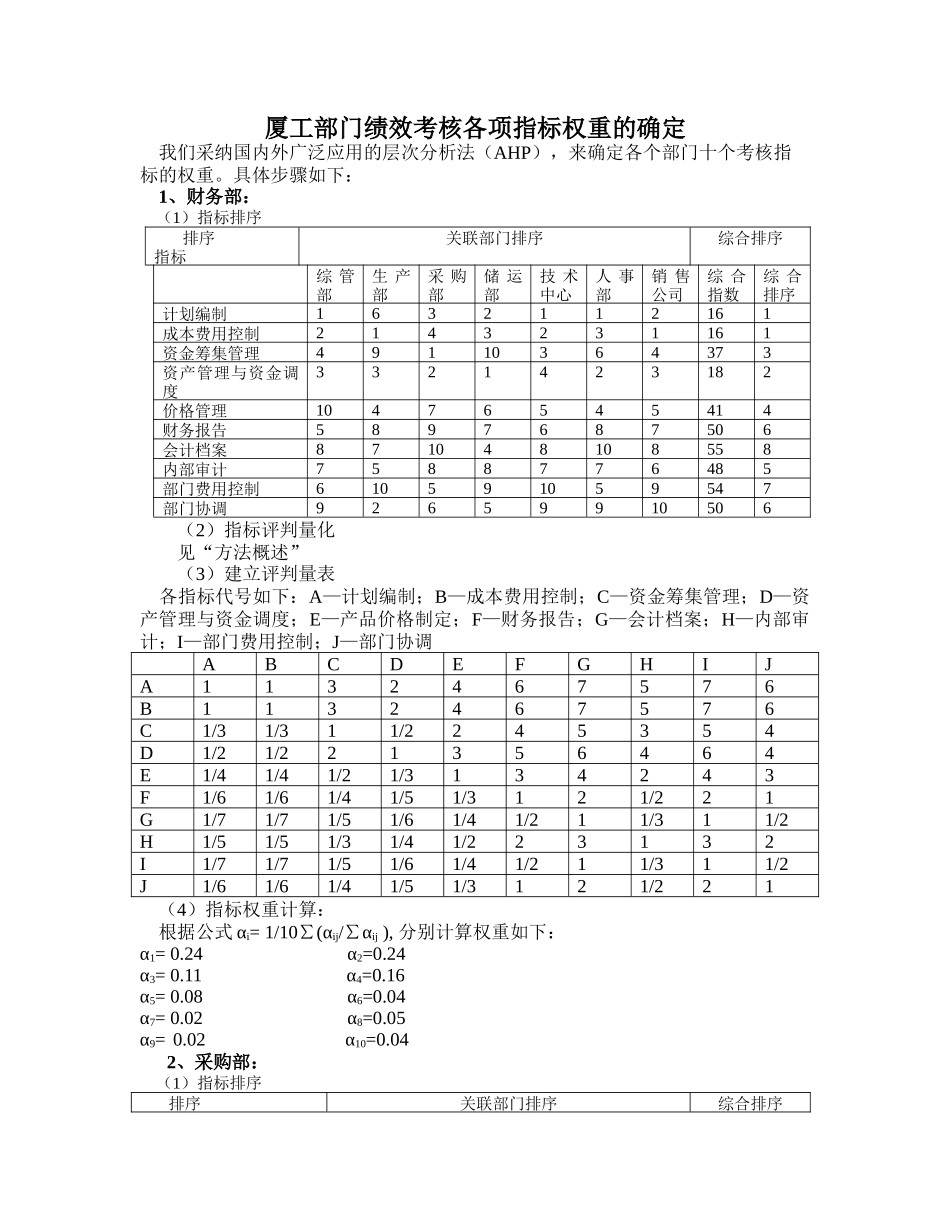

厦工部门绩效考核各项指标权重的确定 我们采纳国内外广泛应用的层次分析法(AHP),来确定各个部门十个考核指标的权重

具体步骤如下: 1、财务部: (1)指标排序 排序指标关联部门排序综合排序综 管部生 产部采 购部储 运部技 术中心人 事部销 售公司综 合指数综 合排序计划编制1632112161成本费用控制2143231161资金筹集管理49110364373资产管理与资金调度3321423182价格管理10476545414财务报告5897687506会计档案871048108558内部审计7588776485部门费用控制610591059547部门协调92659910506(2)指标评判量化见“方法概述”(3)建立评判量表 各指标代号如下:A—计划编制;B—成本费用控制;C—资金筹集管理;D—资产管理与资金调度;E—产品价格制定;F—财务报告;G—会计档案;H—内部审计;I—部门费用控制;J—部门协调ABCDEFGHIJA1132467576B1132467576C1/31/311/2245354D1/21/221356464E1/41/41/21/3134243F1/61/61/41/51/3121/221G1/71/71/51/61/41/211/311/2H1/51/51/31/41/223132I1/71/71/51/61/41/211/311/2J1/61/61/41/51/3121/221 (4)指标权重计算: 根据公式 αi= 1/10∑(αij/∑αij ), 分别计算权重如下:α1= 0

24 α2=0

24α3= 0

11 α4=0

16α5= 0

08 α6=0

04α7= 0

02 α8=0

05α9= 0

02 α10=0

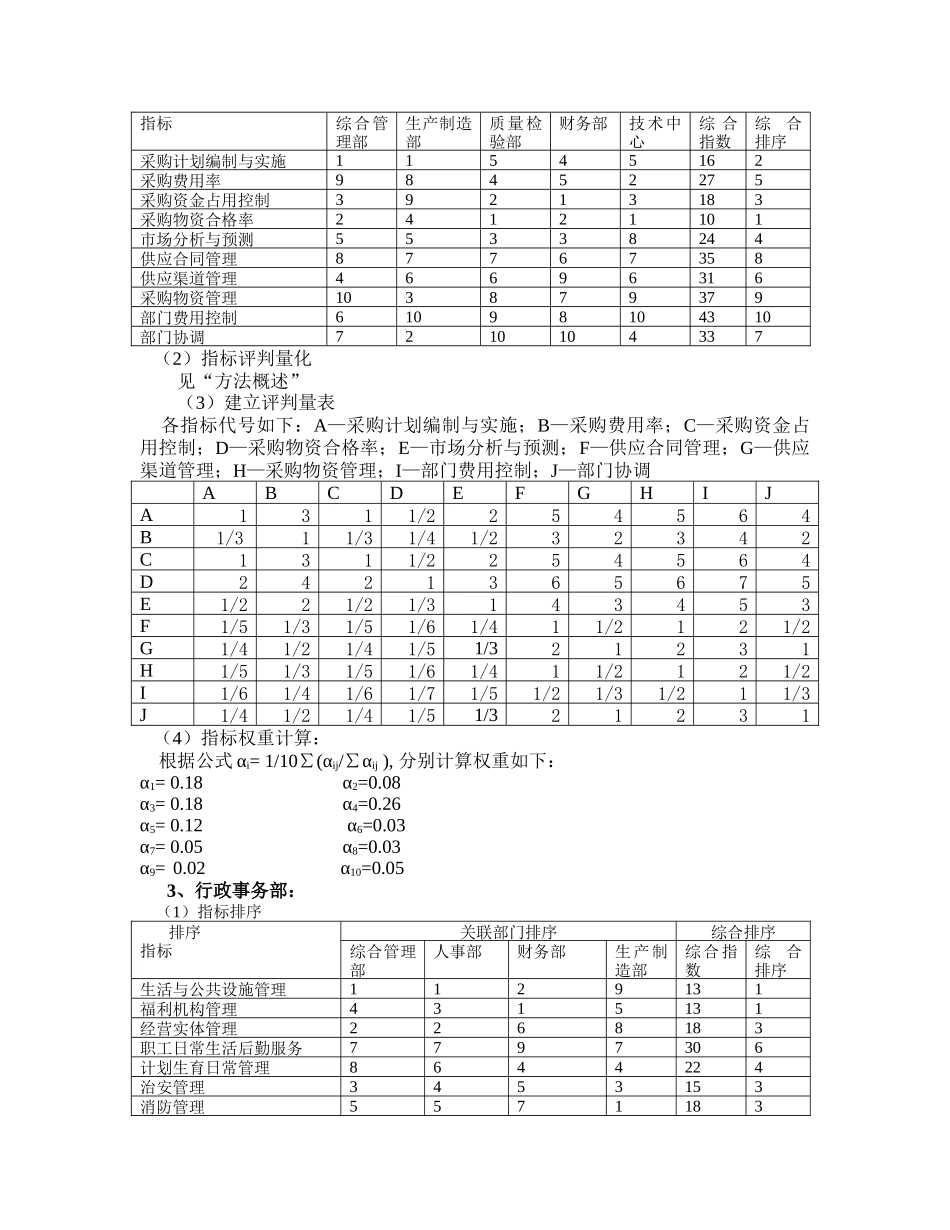

042、采购部: (1)指标排序 排序关联部门排序综合排序指标综合管理部生产制造部质量检验部财务部技术中心综 合指数综合