补充医疗保险概念补充医疗保险是相对于基本医疗保险而言的一个概念

由于国家的基本医疗保险只能满足参保人的基本医疗需求超过基本医疗保险范围的医疗需求可以其他形式的医疗保险予以补充

显然,补充医疗保险是基本医疗保险的一种补充形式,也是我国建立多层次医疗保障的重要组成部分之一

与基本医疗保险不同,补充医疗保险不是通过国家立法强制实施的,而是由用人单位和个人自愿参加的

补充医疗保险一般有两种方式,一种是由某一行业组织根据保险的原则筹集补充医疗保险基金,自行管理的自保形式;另一种是由商业保险公司来操作管理的商保形式

目前,我国建立的城镇职工基本医疗保险只能满足较低水平的基本医疗需求,且覆盖面窄,全部农村人口尚在覆盖范围之外

因此,在建立基本医疗保险制度的同时,同步进展补充医疗保险,有利于基本医疗保险的顺利实施,有利于提高城镇职工的医疗保障水平有利于满足全体国民的医疗保障需求,从而促进社会的稳定与进展

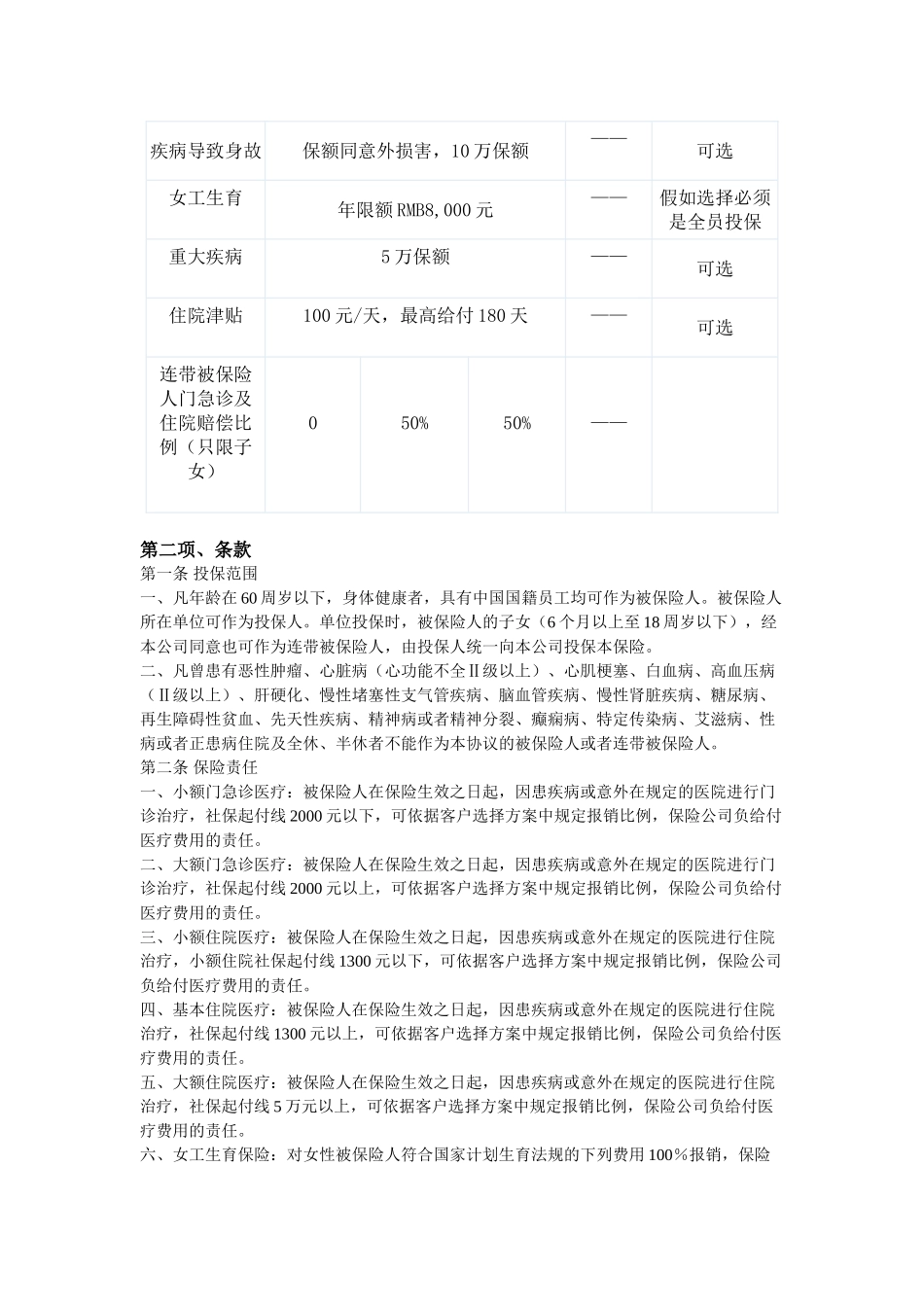

企业补充医疗方案案例第一项、 保障内容1、综合医疗保障方案: 保险方案门急诊免赔额员工门急诊赔偿比例员工住院赔偿比例人均保费(元)年备注医疗方案 10100%100%——必选其一医疗方案 2090%90%——医疗方案 320090%90%——医疗方案 430090%90%——医疗方案 550090%90%——意外事故导致身故或残疾保险金额自定,最低 RMB 100,000 元——必选疾病导致身故保额同意外损害,10 万保额——可选女工生育年限额 RMB8,000 元——假如选择必须是全员投保重大疾病5 万保额——可选住院津贴100 元/天,最高给付 180 天——可选连带被保险人门急诊及住院赔偿比例(只限子女)050%50%——第二项、条款第一条 投保范围一、凡年龄在 60 周岁以下,身体健康者,具有中国国籍员工均可作为被保险人

被保险人所在单位可作为投保人

单位投保时,被保险人的子女