财务分析撰写规定 □ 总 则 第一条 为了法律规范公司的财务分析内容和格式,全面揭示经济活动及其效果,切实发挥财务分析在企业管理中的作用,特制定本规定

第二条 本规定适应于本集团的所有核算单位,包括独立核算单位和单独核算单位

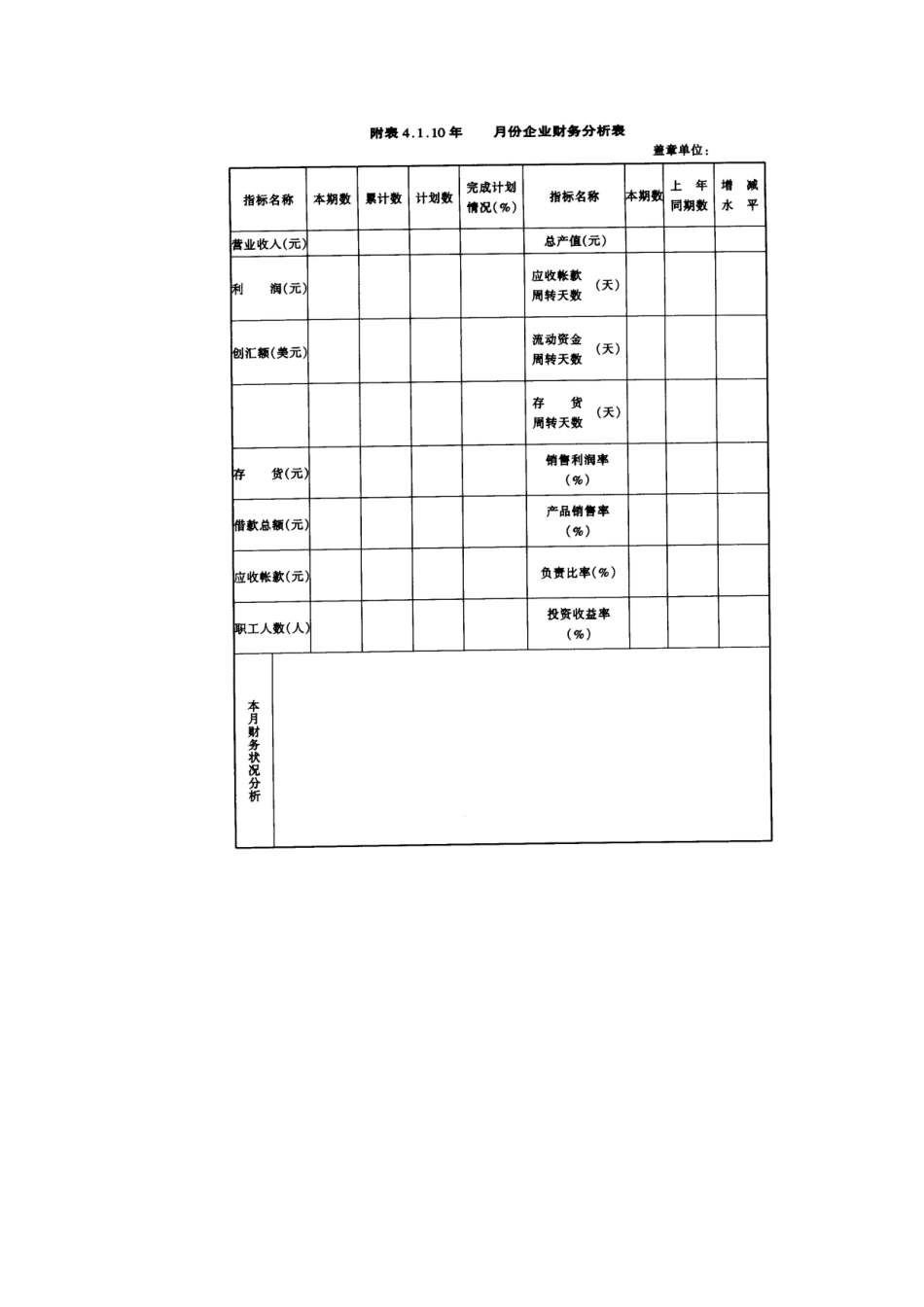

□ 主要经济指标完成情况 第三条 各项指标数值的计算填列

(一)各指标的计算口径和格式按附表一和企业财务分析表进行

(二)表中的计划数指各公司每年度的承包指标数

(三)工业企业应揭示工业产品销售率及上年同期对比的增减水平

(四)投资收益率指标只限于年度分析填列

□财务状况分析第四条 生产经营状况分析 从产量、产值、质量及销售等方面对公司本期的生产经营活动作一简单评价并与上年同期水平作一对比说明

第五条 成本费用分析 (一)原材料消耗与上期对比增减变化情况,对变化原因作出分析说明

(二)管理费用与销售费用的增减变化情况(与上期对比)并分析变化的原因,对业务费、销售佣金单列分析

(三)以本期各产品产量大小为依据确定本公司主要产品,分析其销售毛利,并根据具体情况分析降低产品单位成本的可行途径

第六条 利润分析 (一)分析主要业务利润占利润总额的比例(主要业务利润按工业、贸易和其他行业分为产品销售利润、商品销售利润和营业利润)

(二)对各项投资收益、汇总损益及其他营业收入作出说明

(三)分析利润无成情况及其原因

第七条 资金的筹集与运用状况分析 (一)存货分析 1

根据产品销售率分析本公司产销平衡情况

分析存货积压的形成原因及库存产品完好程度

本期处理库存积压产品的分析,包括处理的数量、金额及导致的损失

(二)应收帐款分析 1

分析金额较大的应收帐款形成原因及处理情况,包括催收或上诉的进度情况

本期未取得货款的收入占总销售收入的比例,如比例较大的应说明原因