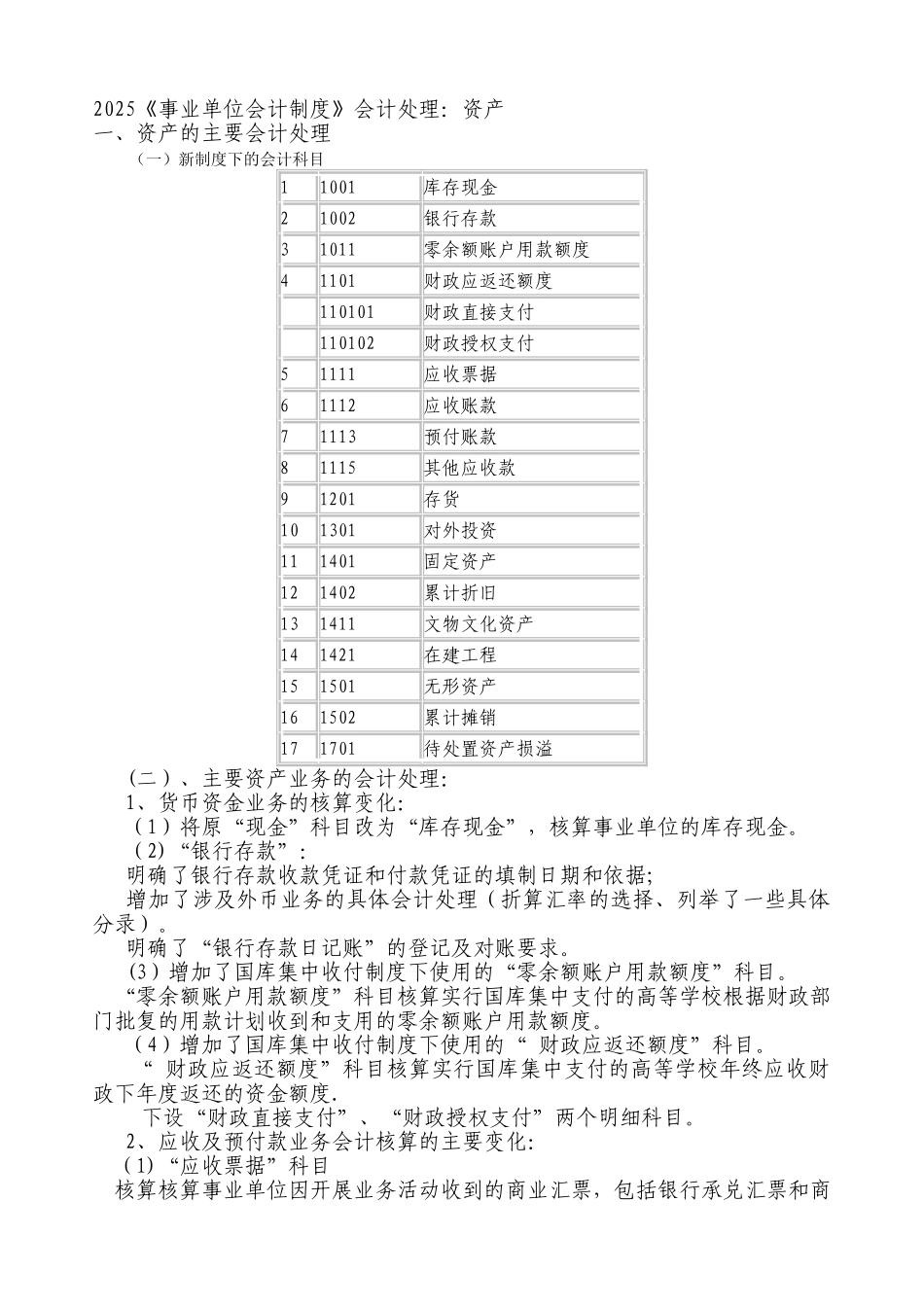

2025《事业单位会计制度》会计处理:资产一、资产的主要会计处理 (一)新制度下的会计科目11001库存现金21002银行存款31011零余额账户用款额度41101财政应返还额度110101财政直接支付110102财政授权支付51111应收票据61112应收账款71113预付账款81115其他应收款91201存货101301对外投资111401固定资产121402累计折旧131411文物文化资产141421在建工程151501无形资产161502累计摊销171701待处置资产损溢 (二)、主要资产业务的会计处理: 1、货币资金业务的核算变化: (1)将原“现金”科目改为“库存现金”,核算事业单位的库存现金

(2)“银行存款”: 明确了银行存款收款凭证和付款凭证的填制日期和依据; 增加了涉及外币业务的具体会计处理(折算汇率的选择、列举了一些具体分录)

明确了“银行存款日记账”的登记及对账要求

(3)增加了国库集中收付制度下使用的“零余额账户用款额度”科目

“零余额账户用款额度”科目核算实行国库集中支付的高等学校根据财政部门批复的用款计划收到和支用的零余额账户用款额度

(4)增加了国库集中收付制度下使用的“ 财政应返还额度”科目

“ 财政应返还额度”科目核算实行国库集中支付的高等学校年终应收财政下年度返还的资金额度

下设“财政直接支付”、“财政授权支付”两个明细科目

2、应收及预付款业务会计核算的主要变化: (1)“应收票据”科目 核算核算事业单位因开展业务活动收到的商业汇票,包括银行承兑汇票和商业承兑汇票

修改了应收票据的贴现的会计处理(要区分银行有无追索权); 增加:将持有的应收票据背书转让以取得所需物品时处理; 增加:应收票据到期时,因付款人无力支付票款,根据应收票据的账面余额,转入“应收账款”科目的处理

(2)“应收账款”科目 核算事业因开展业务活动