上市公司内部控制影响因素分析报告专业名称: 会计 班 级: 会计 092202H 组 别: 第五小组 姓 名: 宋 怡 慧 王 荷 王 庆 王 森 宇 王 伟 指导老师: 田新翠 侯艳龙 二零一一年十二月一、综述分析方法:分析方法主要用 SPSS 统计软件进行描述性和多元回归分析

样本选取:根据分配的资料,选取是沪市深市两个版块的上市公司

数据来源:上市公司的内部控制基本法律规范的五大要素参考评价指标从年报中“公司治理”、“重要事项”一节和单独披露的“内部控制自我评估报告”中猎取

其他指标信息如企业的期末总资产、期初净资产、期末净资产、总股数等从企业年报中获得,净利润、每股净资产、每股收益是从财务指标中的三项指标中获得

二、统计分析 1

内部控制情况 深市与沪市内部控制情况进行对比,横坐标表示上市公司所在交易所,纵坐标表示上市公司的内部情况打分的均值

从图中可以看出深市与沪市的内部控制情况(具体的五要素情况见附注 2025 内部控制表)2

按上市公司所在地区及行业排名 横坐标表示上市公司所在地区的发达程度具体分为发达(北京、天津、重庆、)、较发达(浙江、江苏、广东)和不发达(其它地区),纵坐标表示上市公司的内部情况打分的均值

见下图:横坐标表示上市公司所在行业类型,纵坐标表示上市公司的内部情况打分的均值

如图所示:3

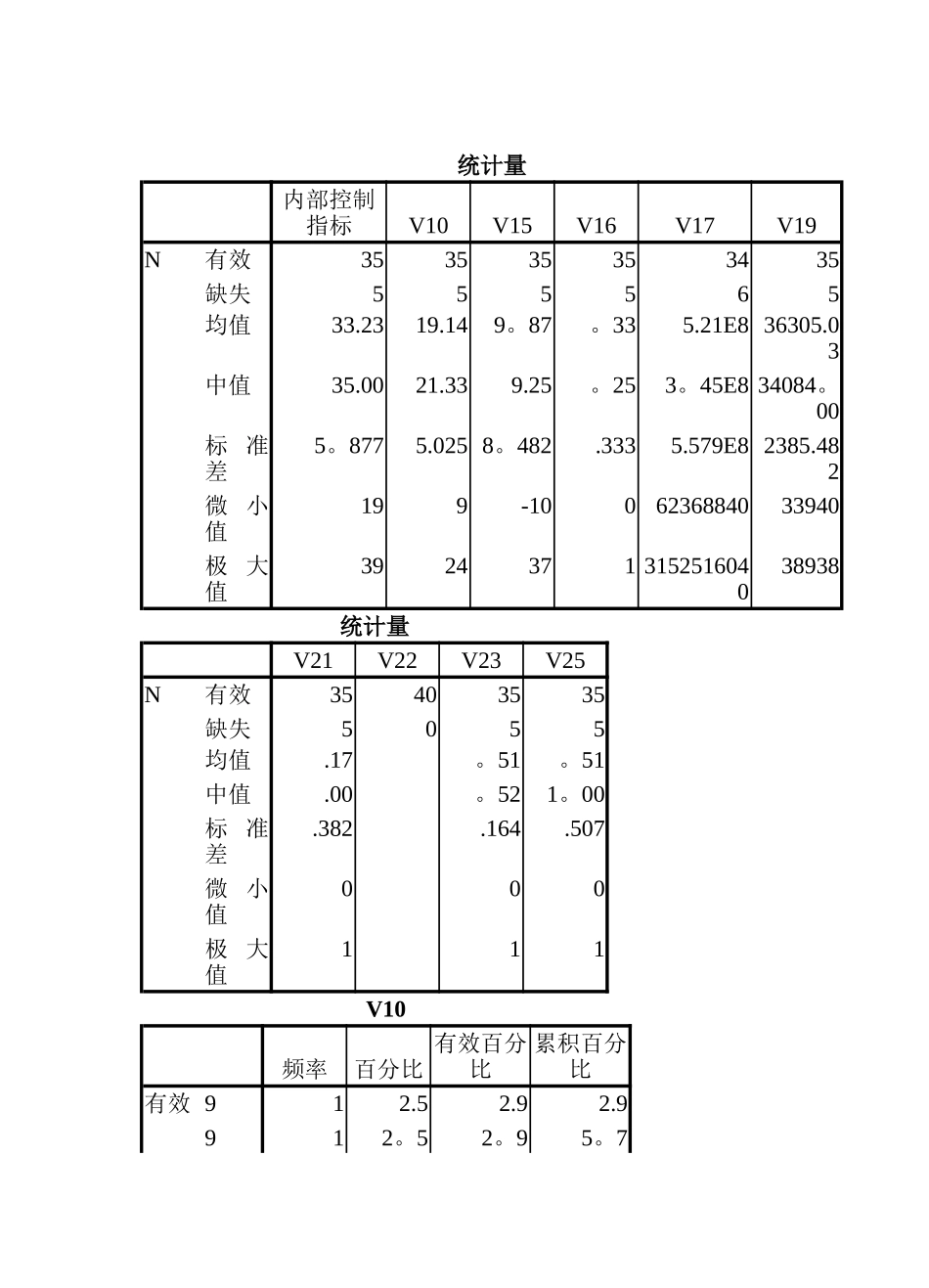

描述性分析选用内控情况、企业规模、净资产收益率、每股收益、每股净资产指标进行最大值、最小值、均值、中位数和标准差分析

数据如下:FREQUENCIES VARIABLES=内部控制指标 V10 V15 V16 V17 V19 V21 V22 V23 V25 /STATISTICS=STDDEV MINIMUM MAXIMUM MEAN MEDIAN /ORDER=ANALYSIS

频率附注创建的输出23—十二月—2025 10 时57 分 14 秒注释输入