引言: 第六章是从单一企业的业务角度出发,来考虑企业发生合并相关业务之后,我们如何编写会计分录,如何登记相应的账簿

第七章、第八章涉及的内容是企业发生合并之后,企业应如何从企业集团的角度来考虑编制合并报表

第一节 企业合并会计概述 一、企业合并的意义及其原因 (一)企业合并的意义 企业合并是指两个或两个以上单独的企业合并形成一个报告主题的交易或事项

通俗地说,企业合并,就是两个或两个以上单独的企业,通过联合形成一个新的企业;或者一个企业通过购买股份等方式,将另一个或另几个企业置于本企业控制之下,使之成为本企业的一部分或者子公司的行为

(二)企业合并的原因 企业合并的原因多种多样,但最主要的原因是为了扩大经营规模,提高经济效益

与内部扩展相比,外部扩展的企业合并具有如下优点: 第一,成本低

这种成本包括业务发生成本和会计核算成本

第二,风险小

通过企业内部特别联系可以降低整个企业在运行过程中所面临的风险

第三,速度快

第四,影响增大,地位提高

正因为如此,许多企业都通过企业合并来扩大其生产经营规模

二、企业合并的方式 企业合并的方式,主要有吸收合并、新设合并和控股合并

(一)吸收合并 吸收合并,又称兼并,是指两个或两个以上的企业合并成为一个单一的企业,其中一个企业保留法人资格,其他企业的法人资格随着合并而注销

吸收合并的最大特点是通过合并会使得被合并企业丧失法人资格,吸收合并的结果是多家企业变成一家企业

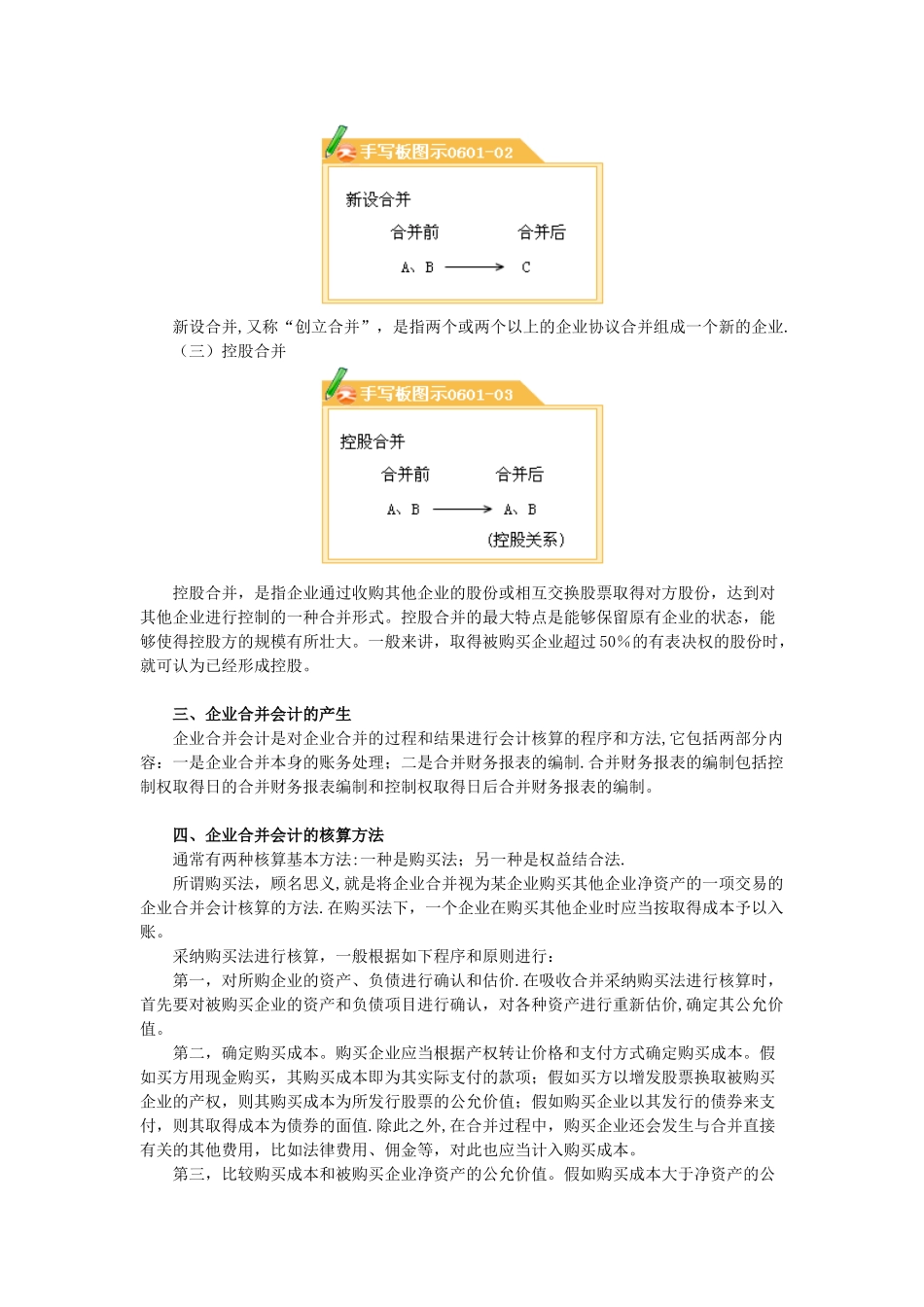

(二)新设合并 新设合并,又称“创立合并”,是指两个或两个以上的企业协议合并组成一个新的企业

(三)控股合并 控股合并,是指企业通过收购其他企业的股份或相互交换股票取得对方股份,达到对其他企业进行控制的一种合并形式

控股合并的最大特点是能够保留原有企业的状态,能够使得控股方的规模有所壮大

一般来讲,取得被购买企业超过 50%的有表决权的股份时,就可认为已经