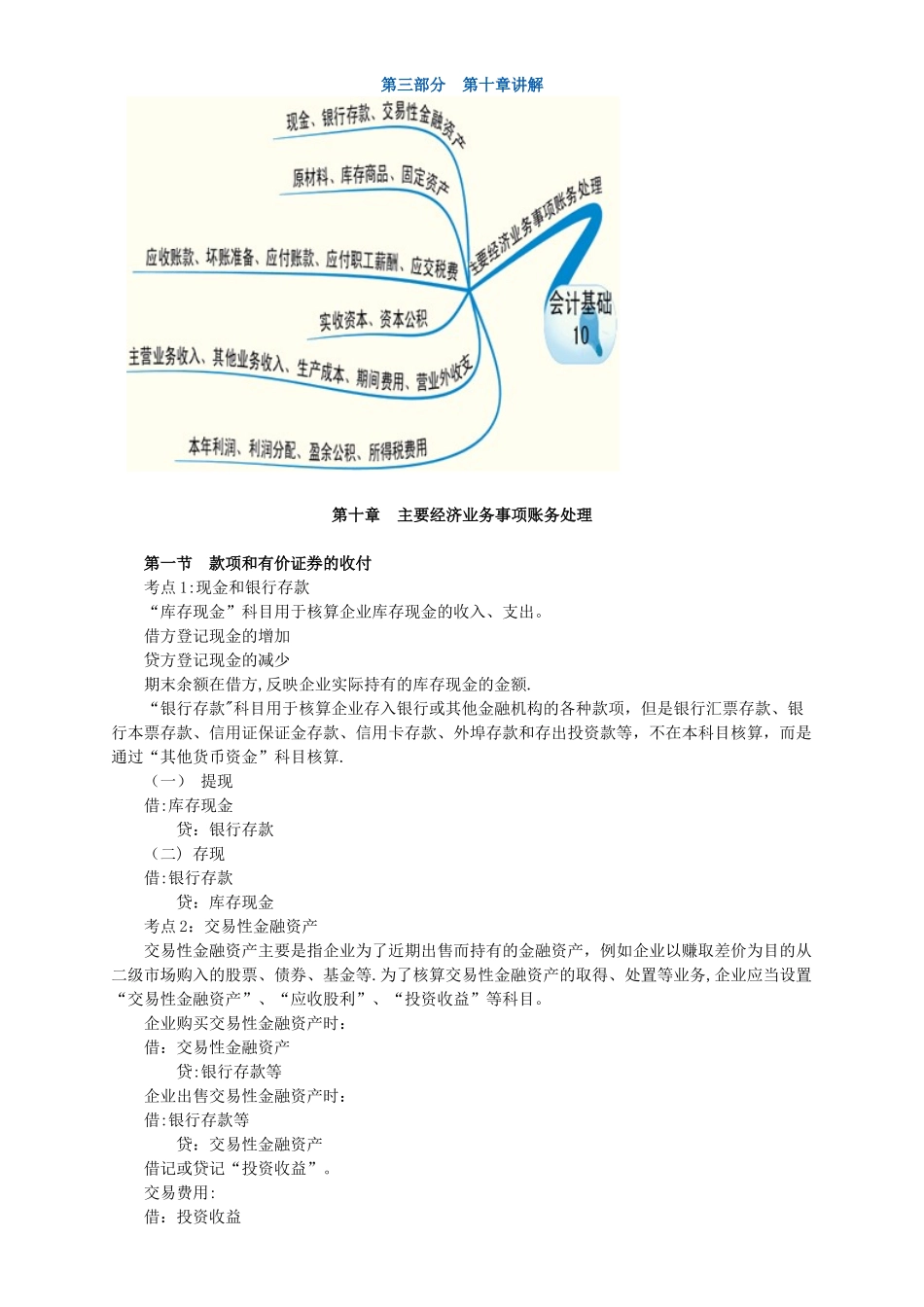

第三部分 第十章讲解 第十章 主要经济业务事项账务处理 第一节 款项和有价证券的收付 考点 1:现金和银行存款 “库存现金”科目用于核算企业库存现金的收入、支出

借方登记现金的增加 贷方登记现金的减少 期末余额在借方,反映企业实际持有的库存现金的金额

“银行存款"科目用于核算企业存入银行或其他金融机构的各种款项,但是银行汇票存款、银行本票存款、信用证保证金存款、信用卡存款、外埠存款和存出投资款等,不在本科目核算,而是通过“其他货币资金”科目核算

(一) 提现 借:库存现金 贷:银行存款 (二) 存现 借:银行存款 贷:库存现金 考点 2:交易性金融资产 交易性金融资产主要是指企业为了近期出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等

为了核算交易性金融资产的取得、处置等业务,企业应当设置“交易性金融资产”、“应收股利”、“投资收益”等科目

企业购买交易性金融资产时: 借:交易性金融资产 贷:银行存款等 企业出售交易性金融资产时: 借:银行存款等 贷:交易性金融资产 借记或贷记“投资收益”

交易费用: 借:投资收益 贷:银行存款 第二节 财产物资的收发、增减和使用 考点 3:原材料 (一)采购: 借:原材料、在途物资 应交税费——应交增值税(进项税额) 贷:银行存款 (二)发出材料 借:生产成本 制造费用 管理费用 贷:原材料 考点 4:库存商品 (1)产品入库 借:库存商品 贷:生产成本 (2)发出商品结转销售成本 借:主营业务成本 贷:库存商品 考点 5:固定资产 (1)购入 借:固定资产 应交税费——应交增值税(进项税额) 贷:银行存款 (2)计提折旧 固定资产折旧是指固定资产由于磨损和损耗而逐渐转移的价值

这部分转移的价值以折旧费的形式计入相关成本费用,并从企业的营业外收入中得到补偿

因此,企业应当在固定资产使用寿命内,根据