公司资金管理案例分析摘要:资金管理是贯穿于企业整个生产经营的始末,具有举足轻重的作用,同时也是财务管理的集中表现,因此,如何打好资金仗一直是财务管理的重中之重

如何把钱管好,用在进展上,用在刀刃上,既要保持其充分流动性,又要增加其盈利性,一直是资金管理上一个值得探究的问题

本人通过在千喜公司半年来的实习,发现了它的资金管理方面存在一些相关问题,针对发现的相关问题,本文对千喜公司的资金管理进行分析,并结合财务管理相关理论提出几点解决的方法

一、案例介绍千喜公司于 2000 年 4 月成立,注册成本为人民币 10 万元,主要市场是大陆、全球,而客户类型为各省市代理商,其主要经营范围包括进口奶茶原材料,主要包括台湾汤武果汁、隆泰果粉、特调奶茶专用茶叶及茶包、荷兰奇异鸟奶精、美国爱喜奶精

随着社会主义市场经济的不断进展,加强内部管理、提高经济效益,是企业进展的必由之路

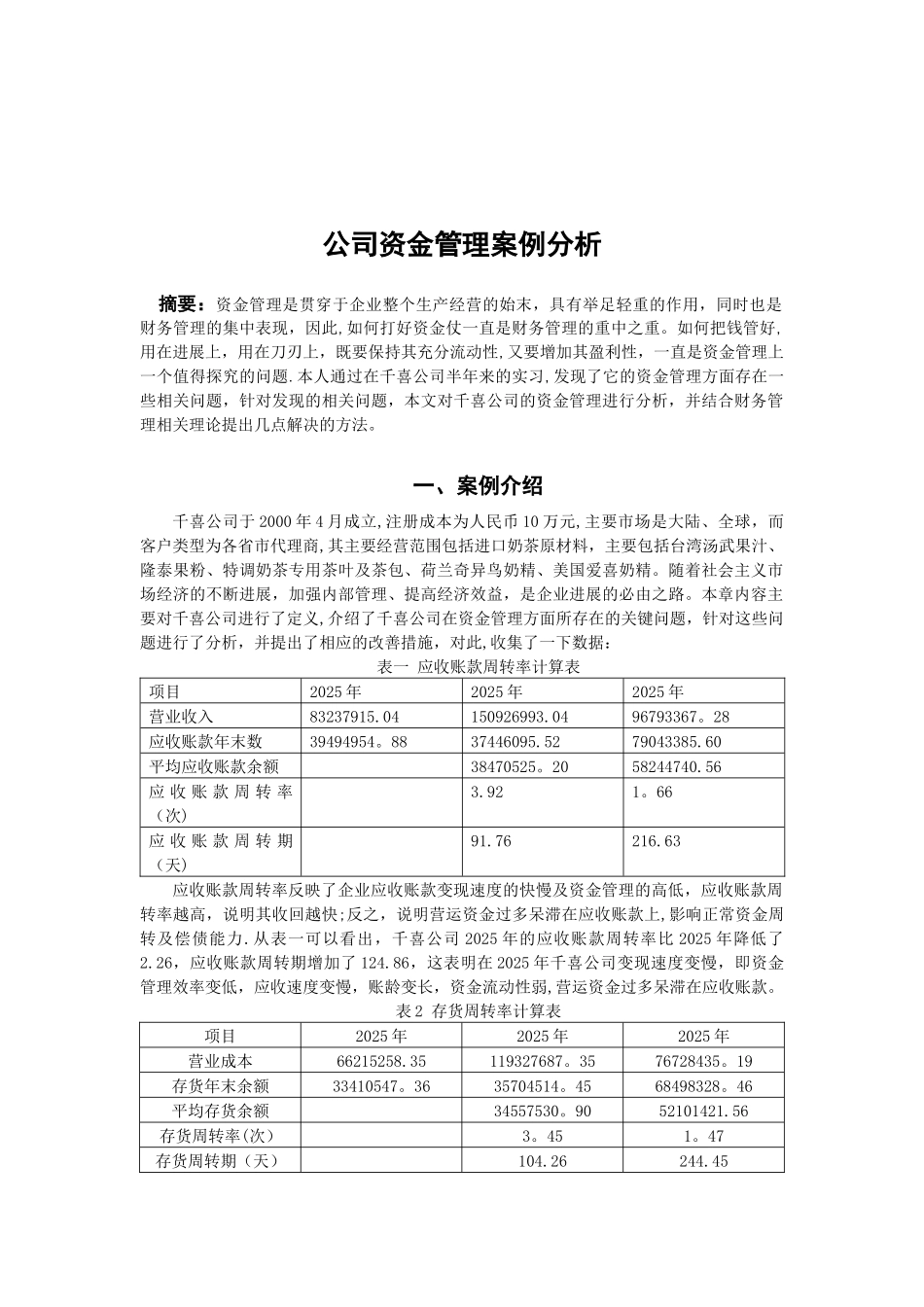

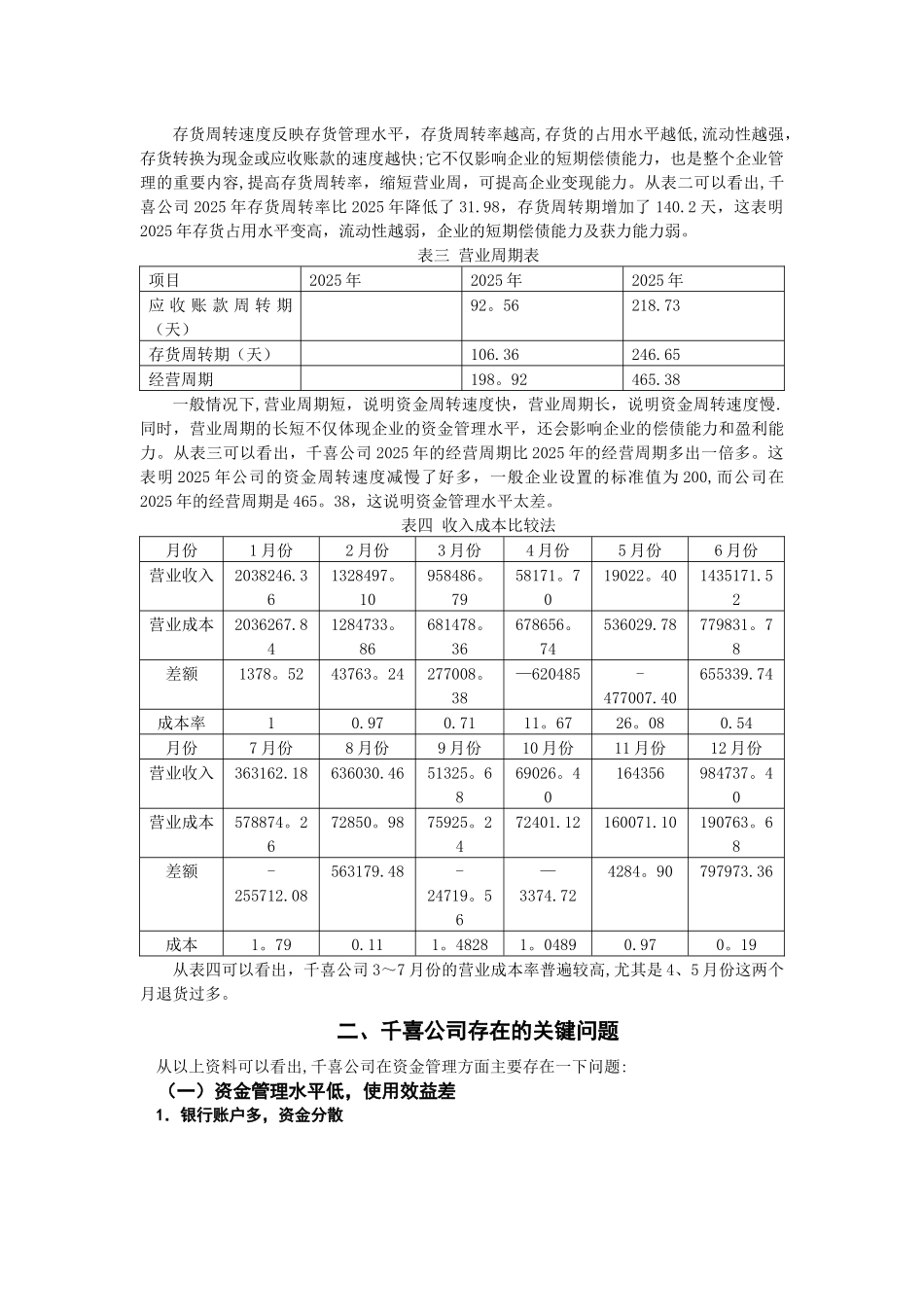

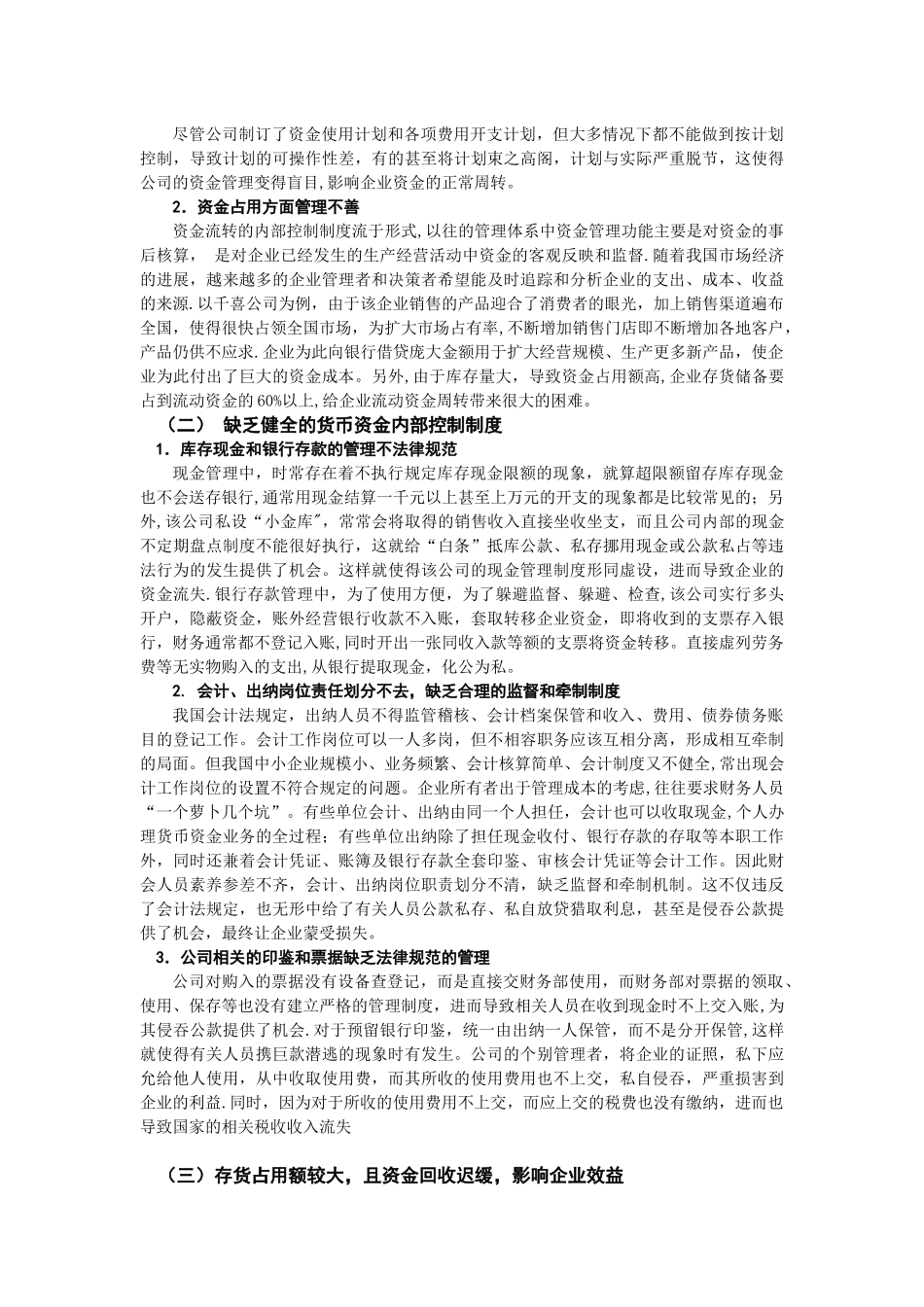

本章内容主要对千喜公司进行了定义,介绍了千喜公司在资金管理方面所存在的关键问题,针对这些问题进行了分析,并提出了相应的改善措施,对此,收集了一下数据:表一 应收账款周转率计算表项目2025 年2025 年2025 年营业收入83237915

04150926993

0496793367

28应收账款年末数39494954

8837446095

5279043385

60平均应收账款余额38470525

2058244740

56应 收 账 款 周 转 率(次)3

66应 收 账 款 周 转 期(天)91

63应收账款周转率反映了企业应收账款变现速度的快慢及资金管理的高低,应收账款周转率越高,说明其收回越快;反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力

从表一可以看出,千喜公司 2025 年的应收账款周转率比 2025 年降低了2

26,应收账款周转期增加了 124