两种绩效考核创新方法 3

方法简述 本文旨在对绩效考核中的层级档次拉开过大、考核内容和指标大一统的问题提出两种绩效考核创新方法,从而能有效的解决员工得分相近,却没有能够享受到应有的相似的绩效薪酬的问题;以及优于大一统考核指标导致业务部门考核结果不能体现业务部门优秀员工业绩的问题

第一种方法:为体现得分相近员工应具有相近的绩效系数结果,这种绩效考核创新方法主要基于员工绩效考核打分结果进行计算

同时操作方式在一定绩效薪酬总量上进行,为方便阅读,本文将之定义为“奖金池相对比例分配法”

第二种方法:为体现业务部门内不同能力员工的业绩,这种绩效考核创新方法主要基于员工在业务部门内项目运作的角色及项目运作的数量来进行计算

同时操作方式在一定绩效薪酬总量上进行,为方便阅读,本文将之定义为“项目制分配法”

奖金池相对比例分配法 在使用此方法时,首先需要确定的是奖金池的总量

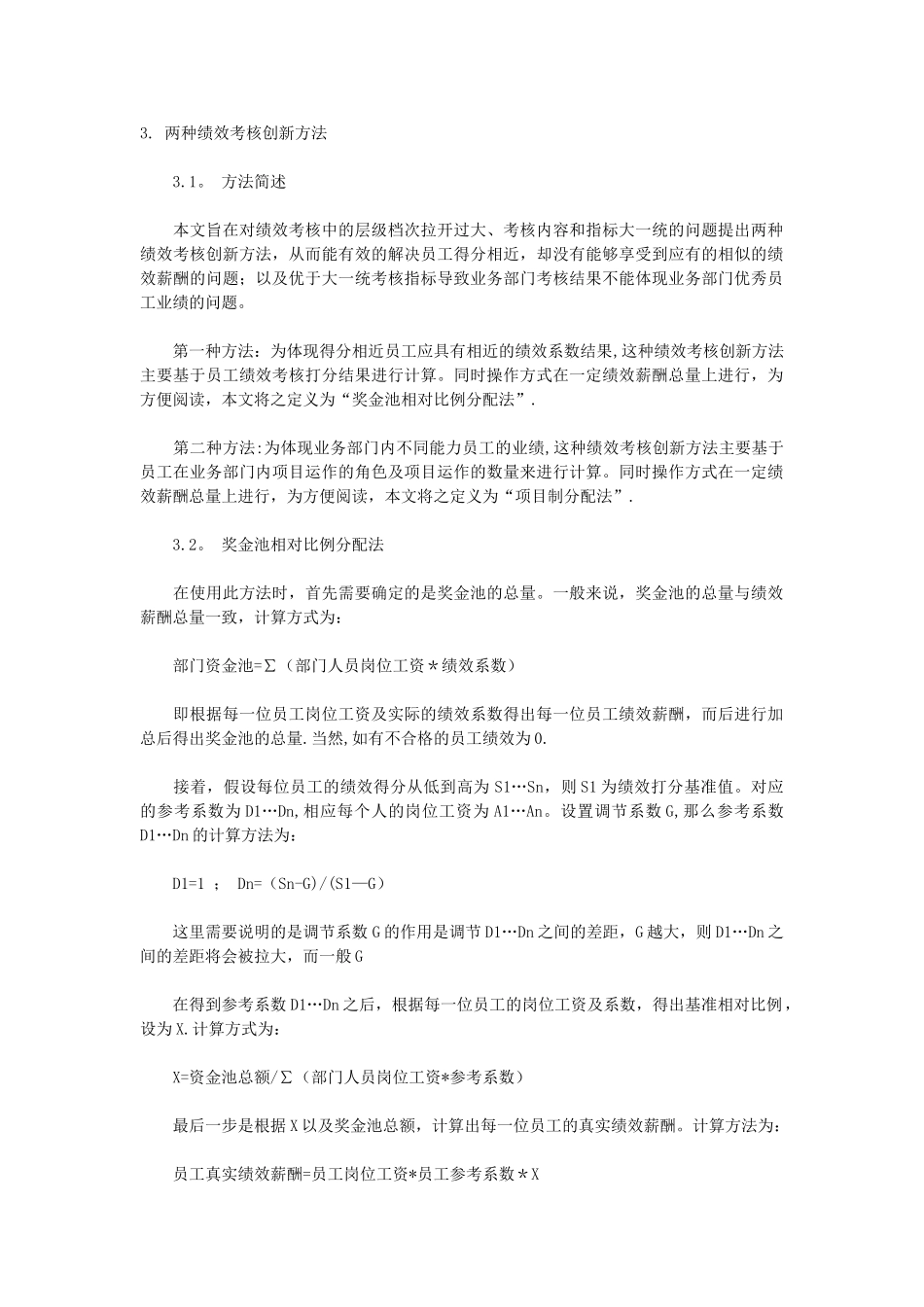

一般来说,奖金池的总量与绩效薪酬总量一致,计算方式为: 部门资金池=∑(部门人员岗位工资*绩效系数) 即根据每一位员工岗位工资及实际的绩效系数得出每一位员工绩效薪酬,而后进行加总后得出奖金池的总量

当然,如有不合格的员工绩效为 0

接着,假设每位员工的绩效得分从低到高为 S1…Sn,则 S1 为绩效打分基准值

对应的参考系数为 D1…Dn,相应每个人的岗位工资为 A1…An

设置调节系数 G,那么参考系数D1…Dn 的计算方法为: D1=1 ; Dn=(Sn-G)/(S1—G) 这里需要说明的是调节系数 G 的作用是调节 D1…Dn 之间的差距,G 越大,则 D1…Dn 之间的差距将会被拉大,而一般 G 在得到参考系数 D1…Dn 之后,根据每一位员工的岗位工资及系数,得出基准相对比例,设为 X

计算方式为: X=资金池总额/∑(部门人员岗位工资*参考系数) 最后一步是根据 X 以及奖金池总