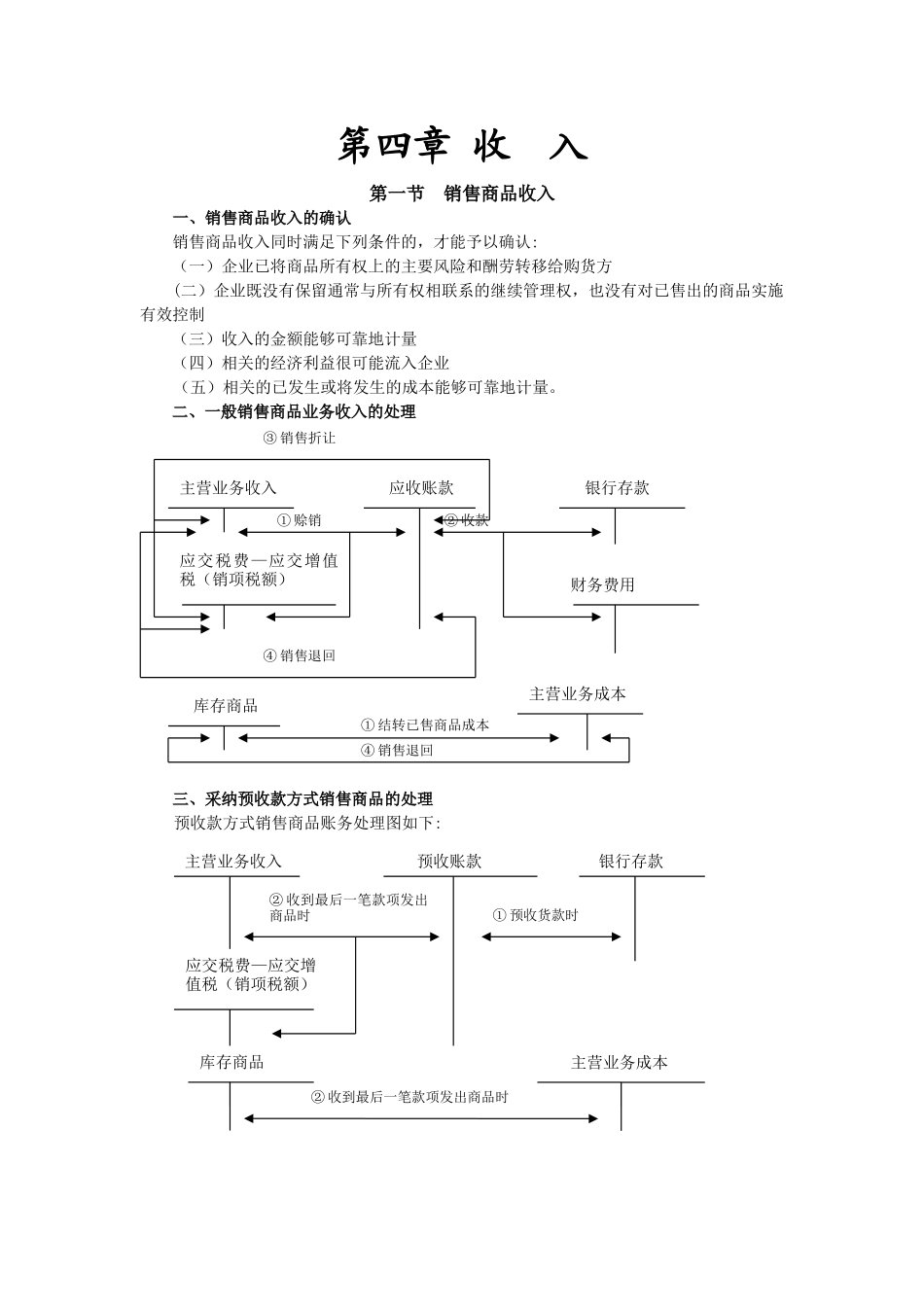

第四章 收 入第一节 销售商品收入 一、销售商品收入的确认 销售商品收入同时满足下列条件的,才能予以确认: (一)企业已将商品所有权上的主要风险和酬劳转移给购货方 (二)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制 (三)收入的金额能够可靠地计量 (四)相关的经济利益很可能流入企业 (五)相关的已发生或将发生的成本能够可靠地计量

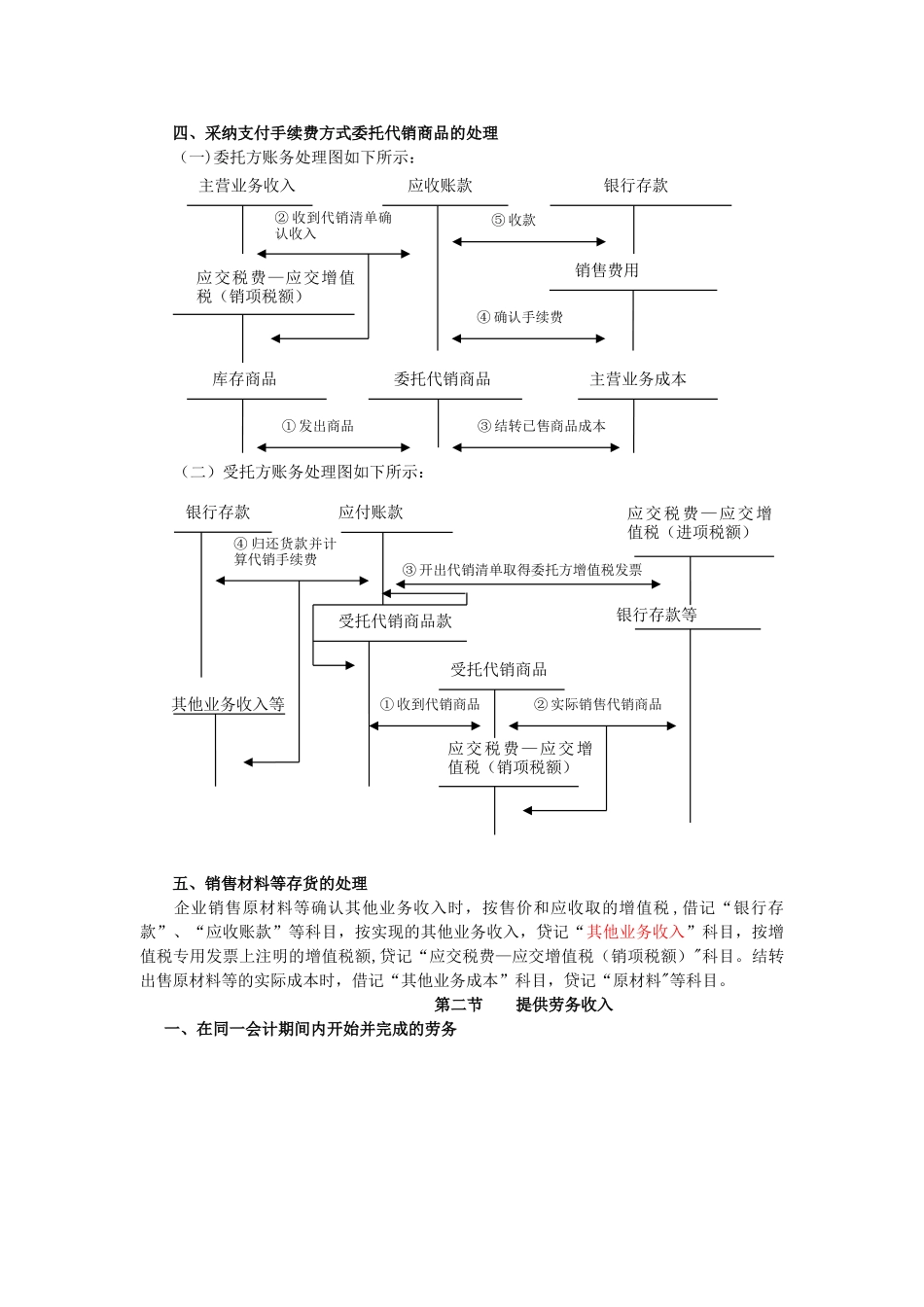

二、一般销售商品业务收入的处理 三、采纳预收款方式销售商品的处理预收款方式销售商品账务处理图如下:主营业务收入应交税费—应交增值税(销项税额)库存商品应收账款 银行存款财务费用① 赊销② 收款③ 销售折让④ 销售退回主营业务成本① 结转已售商品成本④ 销售退回主营业务收入应交税费—应交增值税(销项税额)预收账款库存商品主营业务成本银行存款① 预收货款时② 收到最后一笔款项发出商品时② 收到最后一笔款项发出商品时四、采纳支付手续费方式委托代销商品的处理(一)委托方账务处理图如下所示:(二)受托方账务处理图如下所示:五、销售材料等存货的处理企业销售原材料等确认其他业务收入时,按售价和应收取的增值税 ,借记“银行存款”、“应收账款”等科目,按实现的其他业务收入,贷记“其他业务收入”科目,按增值税专用发票上注明的增值税额,贷记“应交税费—应交增值税(销项税额)"科目

结转出售原材料等的实际成本时,借记“其他业务成本”科目,贷记“原材料"等科目

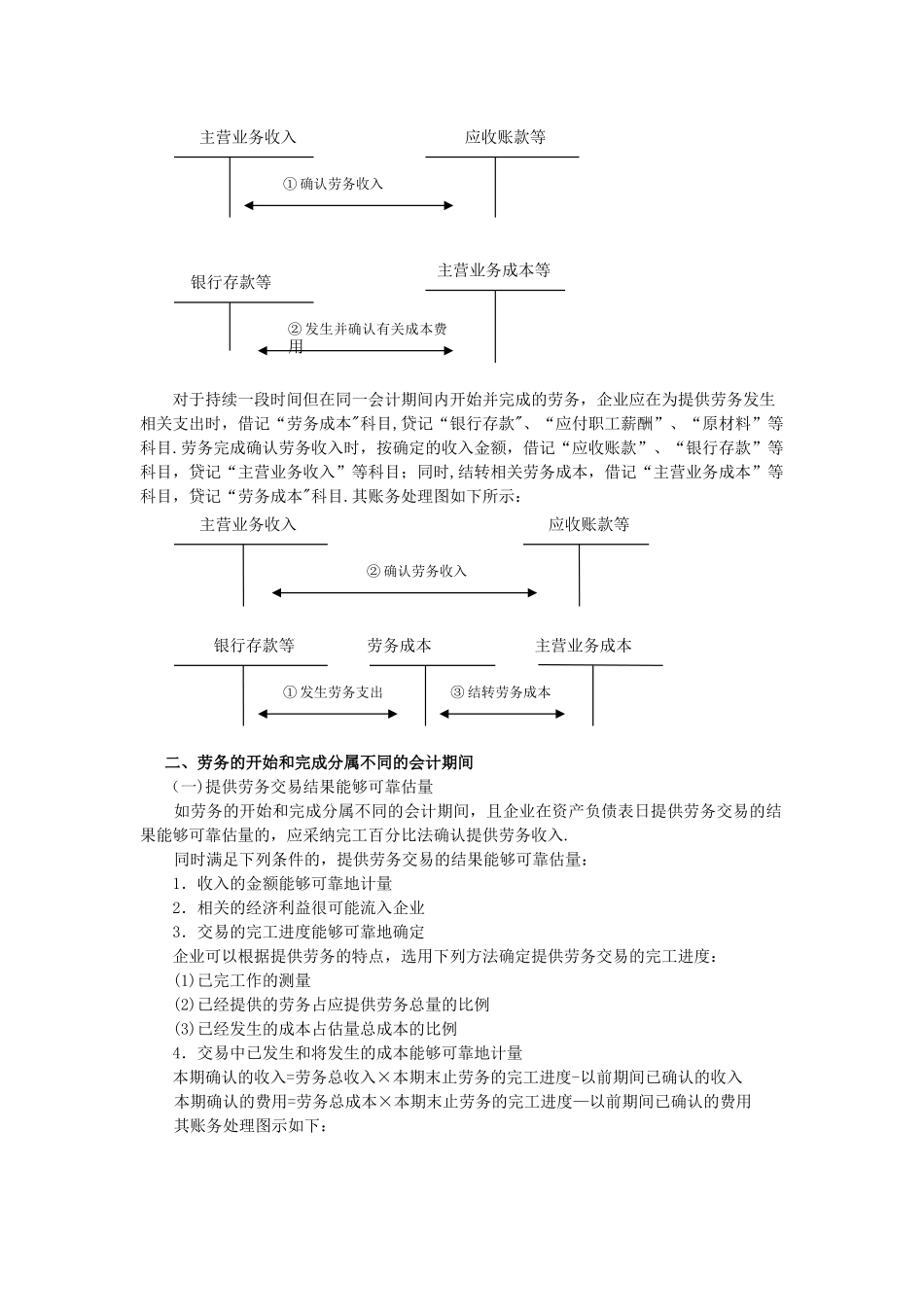

第二节 提供劳务收入一、在同一会计期间内开始并完成的劳务主营业务收入应交税费—应交增值税(销项税额)应收账款银行存款库存商品委托代销商品主营业务成本② 收到代销清单确认收入① 发出商品⑤ 收款③ 结转已售商品成本销售费用④ 确认手续费银行存款应付账款应交税费—应交增值税(销项税额)银行存款等受托代销商品① 收到代销商品② 实际销售代销商品③ 开出代销清单取得委托方增值税发票④ 归还货