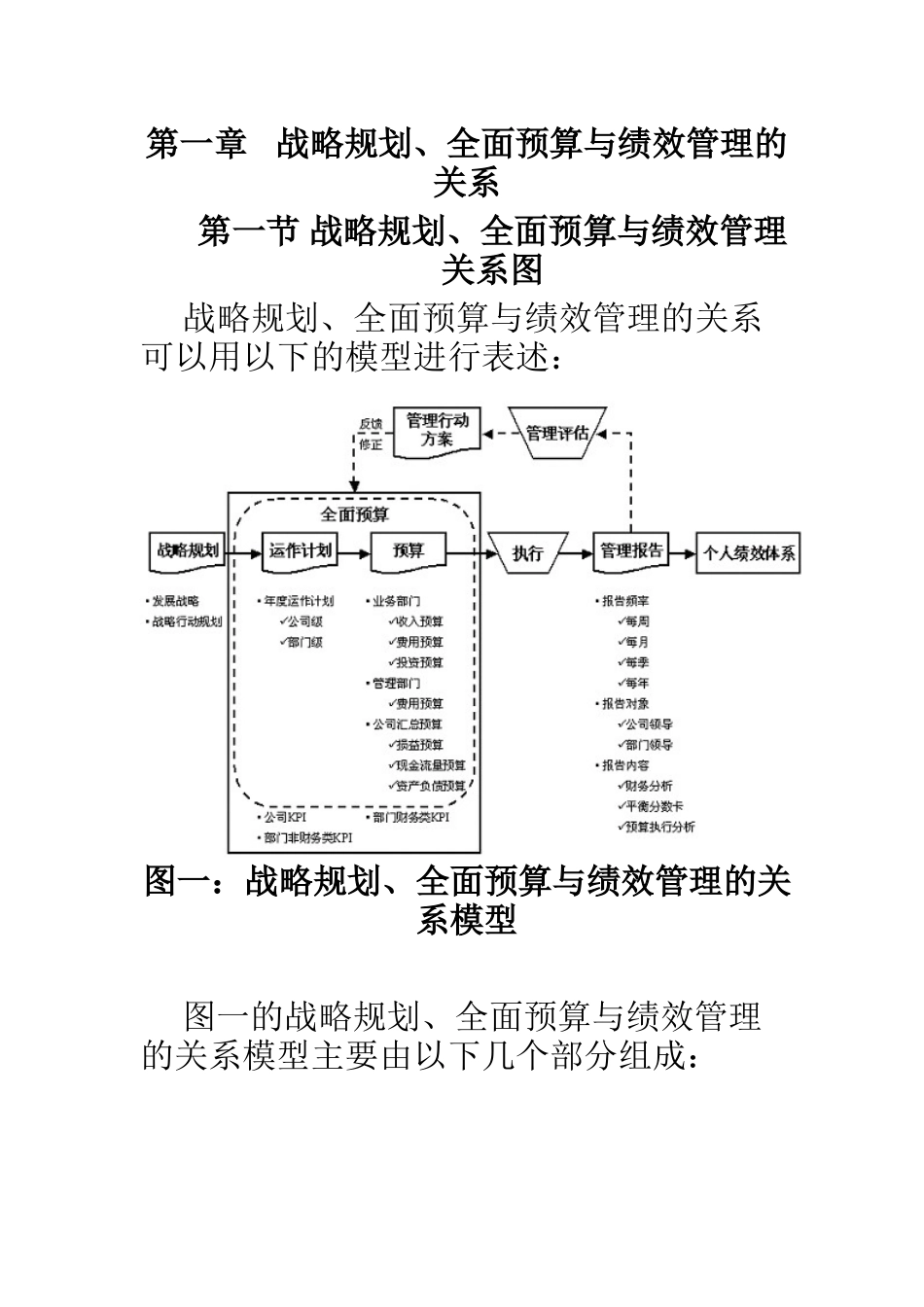

中国电信全面预算管理操作实施手册(讨论稿)二○○三年目录附件(1):全面预算管理流程图附件(2):预算表格填表说明第一章战略规划、全面预算与绩效管理的关系第一节战略规划、全面预算与绩效管理关系图战略规划、全面预算与绩效管理的关系可以用以下的模型进行表述:图一:战略规划、全面预算与绩效管理的关系模型图一的战略规划、全面预算与绩效管理的关系模型主要由以下几个部分组成:1

企业首先应具备明确的战略规划,即公司发展战略与年度战略行动计划;2

根据战略规划,公司和部门编制各自的年度运作计划,运作计划中至少应该涵盖战略要求、资源投入、业务活动安排等多方面内容,这一切都有助于生成公司关键绩效指标和部门非财务类的关键绩效指标;3

根据年度运作计划,各业务部门编制收入预算、成本费用预算和投资预算,管理与业务支持部门编制费用预算,同时生成各部门财务类关键绩效指标

财务总部在汇总各部门运作计划和预算后,形成公司损益预算、现金流量预算和资产负债预算;4

企业各级管理层利用预算执行情况报告定期对预算执行情况进行分析、监控及决策之用

其中,预算执行情况报告的主要内容包括定期的财务分析与评估结果;5

在经营目标执行的过程中,管理者可以借助于各种层次、不同频度的预算执行情况报告来监控经营进度,并通过高效的管理评估机制迅速采取相应的行动方案,及时解决出现的问题

若有必要,甚至可以对原有的全面预算体系和关键绩效指标体系做出必要的调整,使之更好地适应公司实际经营情况和市场环境不断变化的需要,实现公司既定的战略目标

在图一中,企业的战略、预算和绩效三者真正形成闭环,是一个密不可分的有机整体

只有通过三者的高效互动,企业才可能达成其既定的战略目标

而在此过程中,预算正是起到了承前启后的重要作用

一方面,全面预算是公司战略规划的细化及量化体现,另一方面,全面预算也是形成公司及部门关键绩效指标的主要来源,是公司整个绩效