第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页TCL集团换股合并其上市子公司TCL通讯,首开非上市公司换股合并上市公司之先河

TCL集团的创新性并购方案具有很强的示范效应,可以预见,其方案将有越来越多的其他上市公司援为先例

我国上市公司换股合并的财务信息披露:思考与建议中央财经大学会计学院栗煜霞引言1999年6月,清华同方换股并购鲁颖电子拉开了上市公司换股合并非上市公司的序幕,此后,先后有12家上市公司换股合并非上市公司

2003年9月30日,TCL集团公布换股合并其上市子公司TCL通讯的合并预案,首开非上市公司换股合并上市公司之先河

各方专业人士认为TCL集团的创新性并购方案具有很强的示范效应,其方案将有越来越多的其他上市公司援为先例

TCL集团换股合并TCL通讯的出现,意味着上市公司和非上市公司相互之间的换股合并呈现出多样性和复杂性的特征

而上市公司和非上市公司相互之间的换股合并由于牵涉到很多二级市场投资者的利益,因此及时、准确、规范的财务信息披露显得十分必要

而我国现时在换股合并的财务信息披露方面没有完整的信息披露规则和指南,这就造成了多家上市公司换股合并的财务信息披露极不规范,进而影响到投资者的价值判断

本文通过对时间较近的6家上市公司换股合并案例在财务信息披露方面的情况分析,指出这些公司在财务信息披露方面的不足,并在此基础上提出规范上市公司换股合并财务信息披露的建议

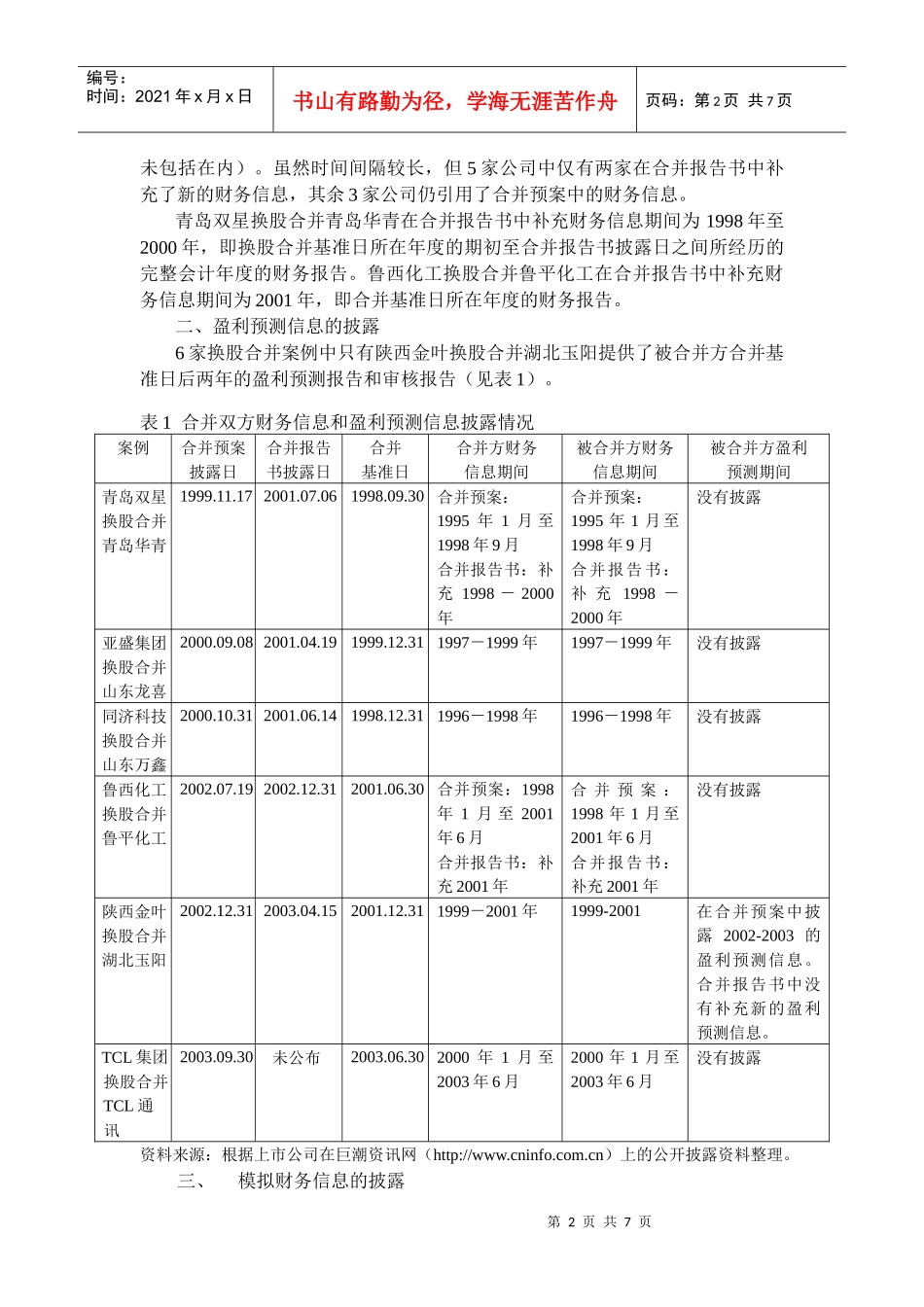

换股合并案例的财务信息披露分析笔者选取了时间较近的6家上市公司换股合并案例,对这些公司的财务信息披露从财务信息披露的时效性、盈利预测情况的披露、模拟财务信息的披露三个方面进行了分析

一、合并双方财务信息披露的时效性1.合并预案中合并双方财务信息披露的时效性

如表1所示:合并预案中披露的合并双方财务信息都是截止合并基准日的最近3年又一期的财务报告

从披露的时效