第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页Basel2信用風險標準法簡易版李三榮1、前言巴塞爾委員會於1999年6月及2001年1月分別公告新資本協定(NewCapitalAccord,Basel2)草案第一、二版(Consultativepaper1&2,CP1&2),並於2002年10月進行第三次業界試算(QuantitativeImpactStudy3,QIS3),視其結果進一步修正後,於2003年4月公告草案第三版(CP3),邀請業界於7月底前表示意見,並將於2003年底定案公佈,預期自2006年底起於部分國家開始實施

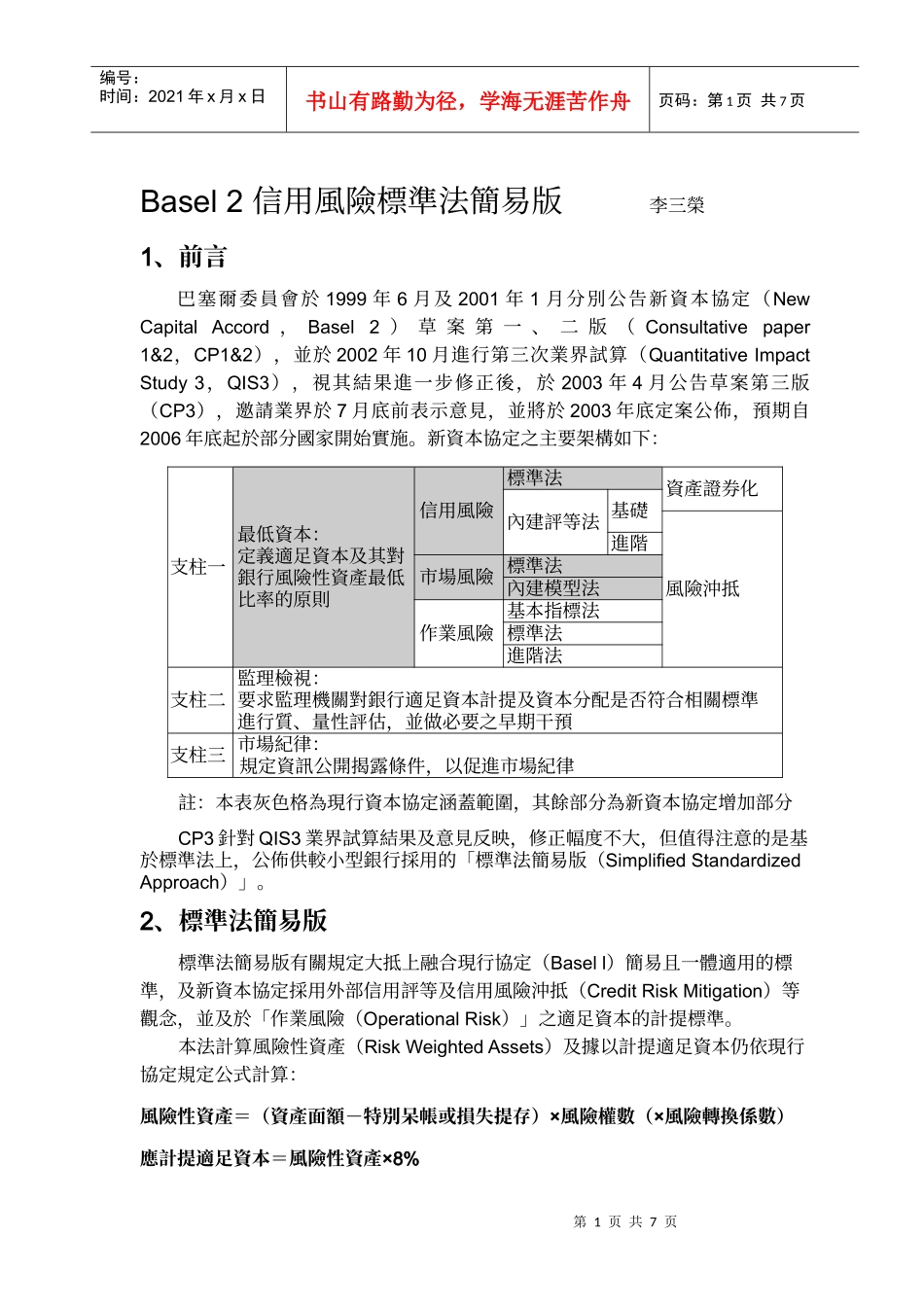

新資本協定之主要架構如下:支柱一最低資本:定義適足資本及其對銀行風險性資產最低比率的原則信用風險標準法資產證券化內建評等法基礎風險沖抵進階市場風險標準法內建模型法作業風險基本指標法標準法進階法支柱二監理檢視:要求監理機關對銀行適足資本計提及資本分配是否符合相關標準進行質、量性評估,並做必要之早期干預支柱三市場紀律:規定資訊公開揭露條件,以促進市場紀律註:本表灰色格為現行資本協定涵蓋範圍,其餘部分為新資本協定增加部分CP3針對QIS3業界試算結果及意見反映,修正幅度不大,但值得注意的是基於標準法上,公佈供較小型銀行採用的「標準法簡易版(SimplifiedStandardizedApproach)」

2、標準法簡易版標準法簡易版有關規定大抵上融合現行協定(Basell)簡易且一體適用的標準,及新資本協定採用外部信用評等及信用風險沖抵(CreditRiskMitigation)等觀念,並及於「作業風險(OperationalRisk)」之適足資本的計提標準

本法計算風險性資產(RiskWeightedAssets)及據以計提適足資本仍依現行協定規定公式計算:風險性資產=(資產面額-特別呆帳或損失提存)×風險