第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共36页第三章現值、債券價值與利率期限結構2007

1第二章介紹了財務管理中最重要的概念:貨幣的時間價值(timevalueofmoney)

貨幣的時間價值就是決定本期貨幣價值和未來期間貨幣價值間的關係

本章將第二章的現值概念由一期的架構延伸為多期的架構,接著將利用多期架構下的現值公式討論各種債券的價值以及長短期利率間的關連

在多期架構下,除了將不同時間的現金流量轉換為以相同時間的貨幣來衡量外,還須考量不確定性

此時,投資決策者計算現值時應如何適切考量風險因素

本書第十章將討論存在風險情形下,如何調整折現率以計算現值及淨現值

本章暫不考慮風險的存在如何影響淨現值的計算,但先以例子說明風險因素如何影響投資決策

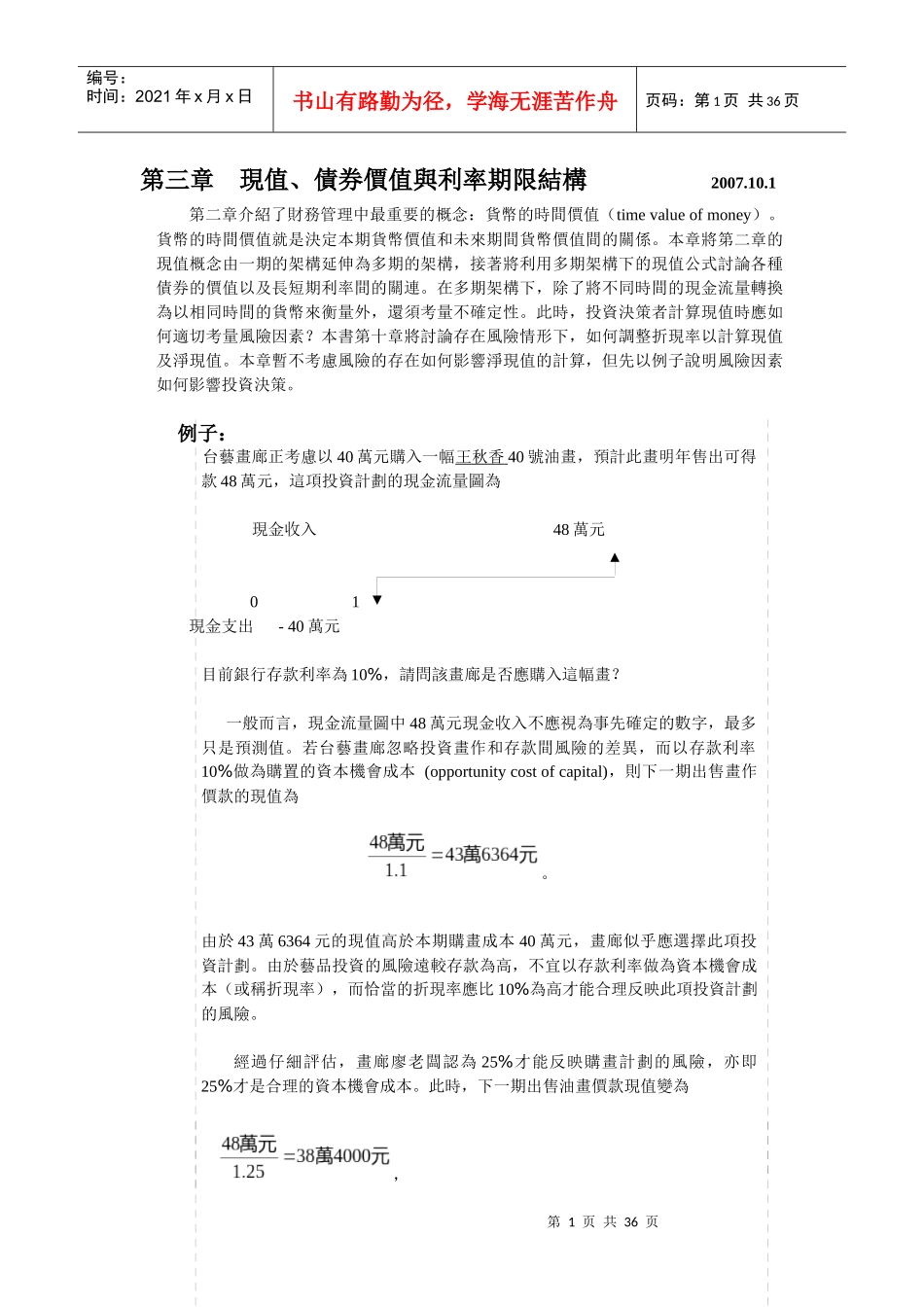

例子:台藝畫廊正考慮以40萬元購入一幅王秋香40號油畫,預計此畫明年售出可得款48萬元,這項投資計劃的現金流量圖為現金收入48萬元01現金支出-40萬元目前銀行存款利率為10%,請問該畫廊是否應購入這幅畫

一般而言,現金流量圖中48萬元現金收入不應視為事先確定的數字,最多只是預測值

若台藝畫廊忽略投資畫作和存款間風險的差異,而以存款利率10%做為購置的資本機會成本(opportunitycostofcapital),則下一期出售畫作價款的現值為

由於43萬6364元的現值高於本期購畫成本40萬元,畫廊似乎應選擇此項投資計劃

由於藝品投資的風險遠較存款為高,不宜以存款利率做為資本機會成本(或稱折現率),而恰當的折現率應比10%為高才能合理反映此項投資計劃的風險

經過仔細評估,畫廊廖老闆認為25%才能反映購畫計劃的風險,亦即25%才是合理的資本機會成本

此時,下一期出售油畫價款現值變為,第2页共36页第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2