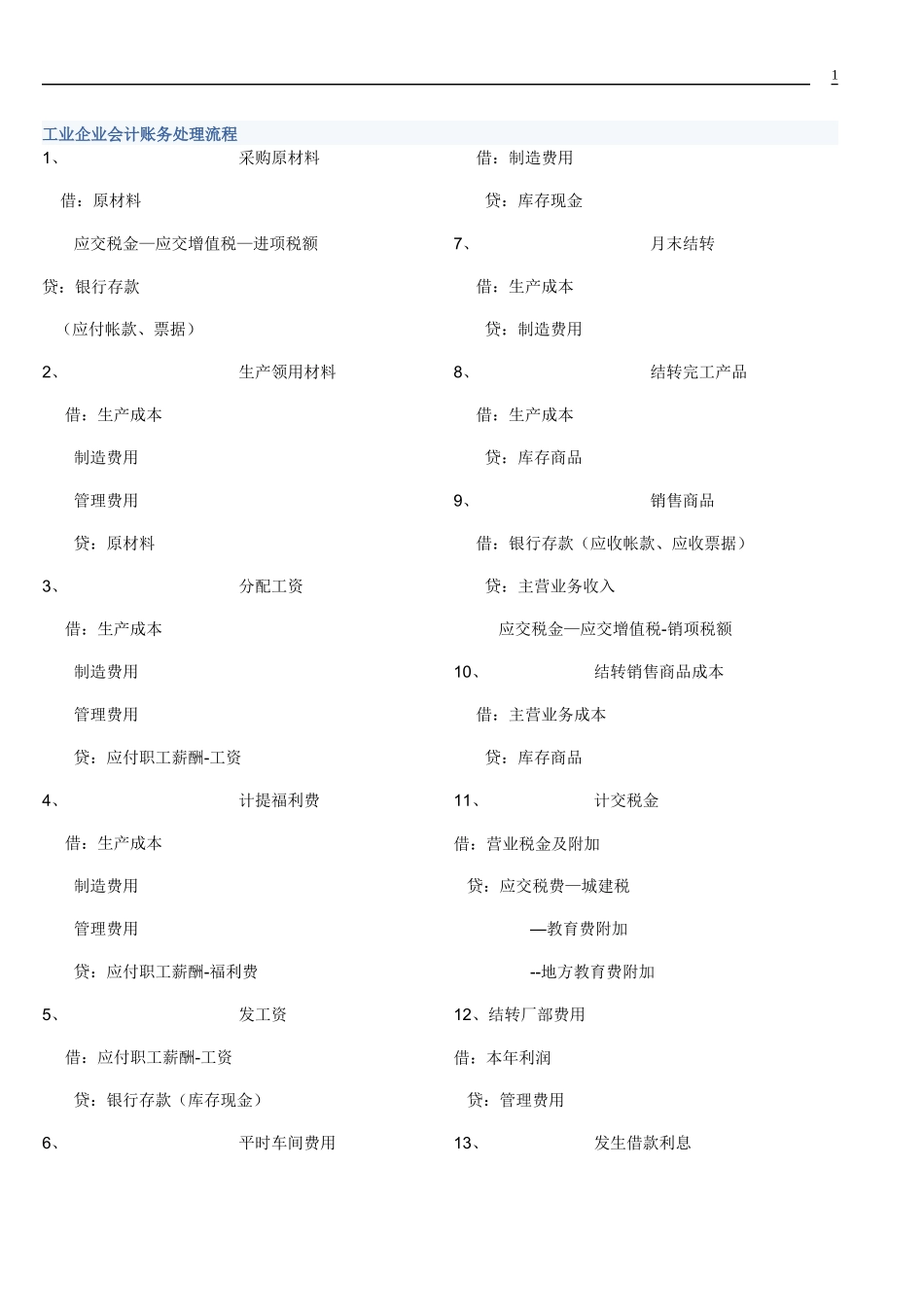

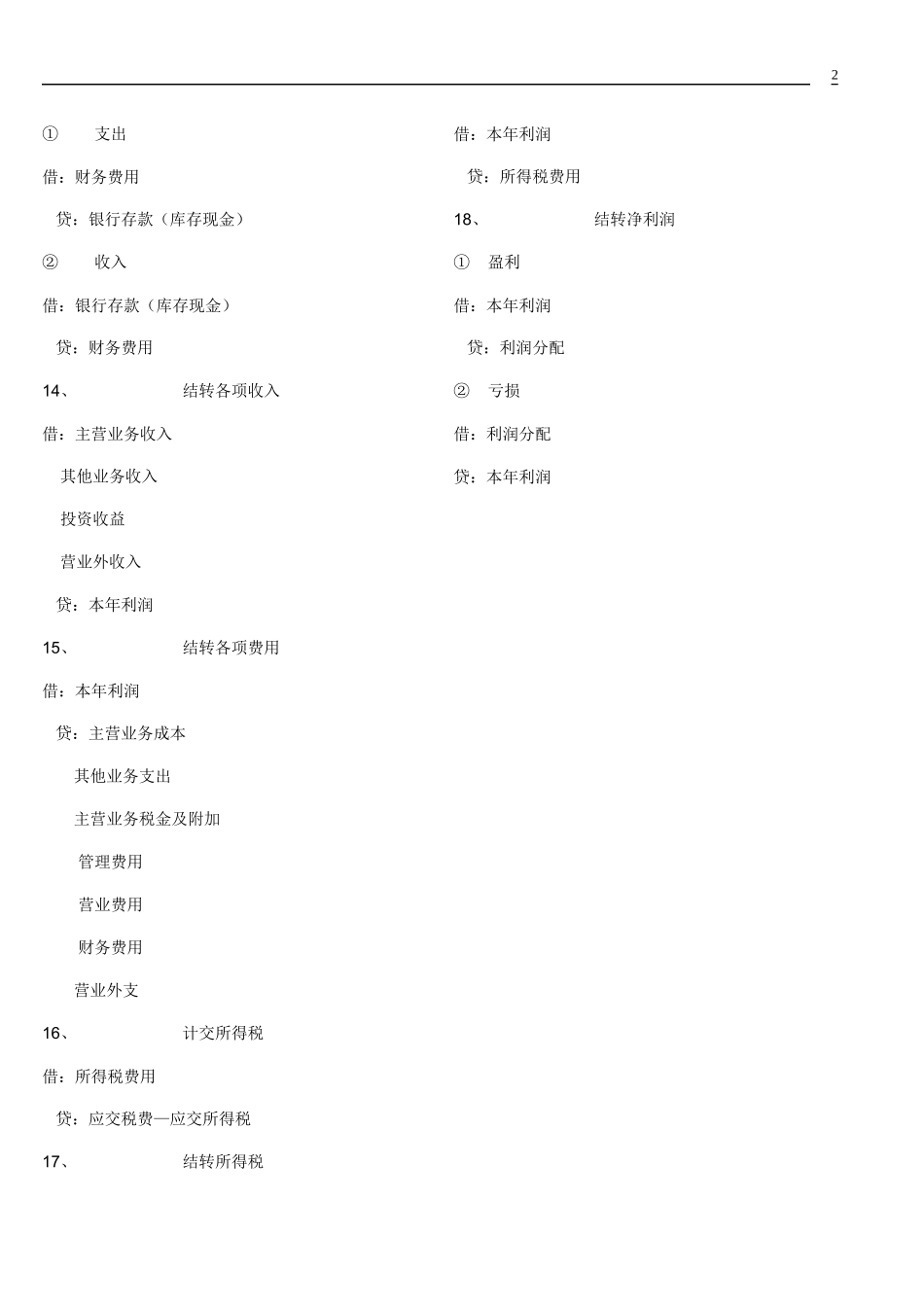

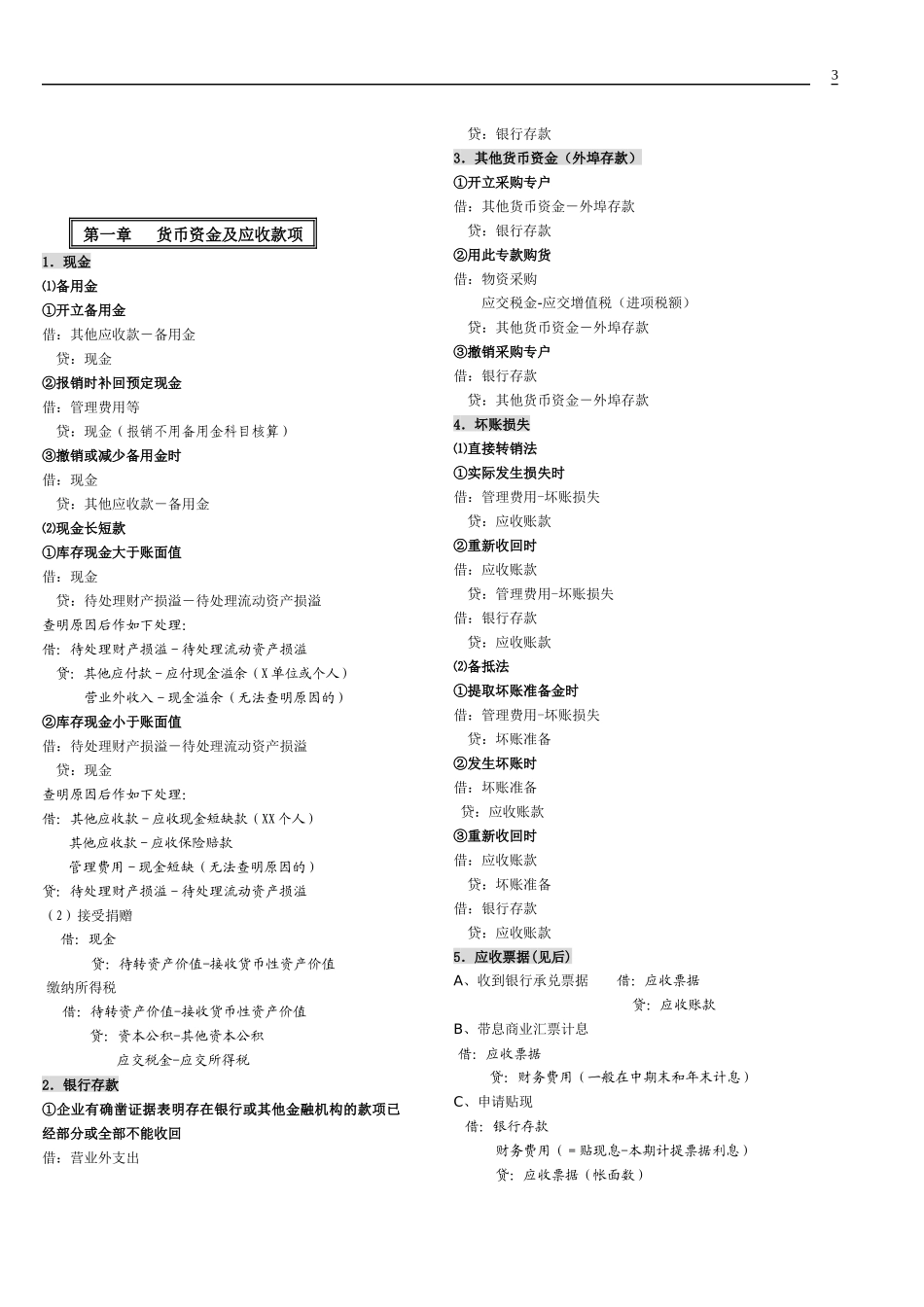

工业企业会计账务处理流程1、采购原材料借:原材料应交税金—应交增值税—进项税额贷:银行存款(应付帐款、票据)2、生产领用材料借:生产成本制造费用管理费用贷:原材料3、分配工资借:生产成本制造费用管理费用贷:应付职工薪酬-工资4、计提福利费借:生产成本制造费用管理费用贷:应付职工薪酬-福利费5、发工资借:应付职工薪酬-工资贷:银行存款(库存现金)6、平时车间费用借:制造费用贷:库存现金7、月末结转借:生产成本贷:制造费用8、结转完工产品借:生产成本贷:库存商品9、销售商品借:银行存款(应收帐款、应收票据)贷:主营业务收入应交税金—应交增值税-销项税额10、结转销售商品成本借:主营业务成本贷:库存商品11、计交税金借:营业税金及附加贷:应交税费—城建税—教育费附加--地方教育费附加12、结转厂部费用借:本年利润贷:管理费用13、发生借款利息1①支出借:财务费用贷:银行存款(库存现金)②收入借:银行存款(库存现金)贷:财务费用14、结转各项收入借:主营业务收入其他业务收入投资收益营业外收入贷:本年利润15、结转各项费用借:本年利润贷:主营业务成本其他业务支出主营业务税金及附加管理费用营业费用财务费用营业外支16、计交所得税借:所得税费用贷:应交税费—应交所得税17、结转所得税借:本年利润贷:所得税费用18、结转净利润①盈利借:本年利润贷:利润分配②亏损借:利润分配贷:本年利润2第一章货币资金及应收款项1.现金⑴备用金①开立备用金借:其他应收款-备用金贷:现金②报销时补回预定现金借:管理费用等贷:现金(报销不用备用金科目核算)③撤销或减少备用金时借:现金贷:其他应收款-备用金⑵现金长短款①库存现金大于账面值借:现金贷:待处理财产损溢-待处理流动资产损溢查明原因后作如下处理:借:待处理财产损溢-待处理流动资产损溢贷:其他应付款-应付现金溢余(X单位或个人)营业外收入-现金溢余(无法查