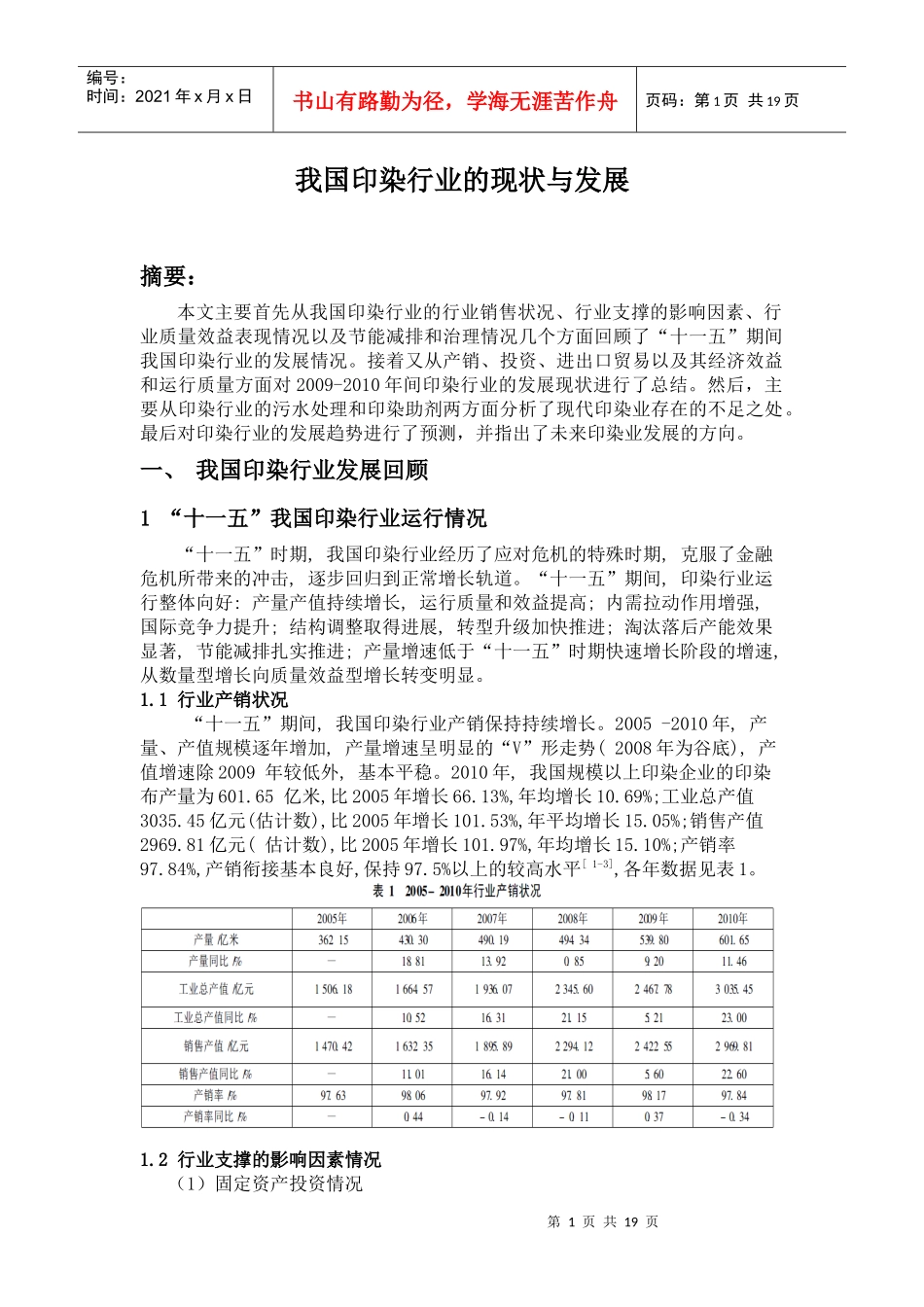

第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页我国印染行业的现状与发展摘要:本文主要首先从我国印染行业的行业销售状况、行业支撑的影响因素、行业质量效益表现情况以及节能减排和治理情况几个方面回顾了“十一五”期间我国印染行业的发展情况。接着又从产销、投资、进出口贸易以及其经济效益和运行质量方面对2009-2010年间印染行业的发展现状进行了总结。然后,主要从印染行业的污水处理和印染助剂两方面分析了现代印染业存在的不足之处。最后对印染行业的发展趋势进行了预测,并指出了未来印染业发展的方向。一、我国印染行业发展回顾1“十一五”我国印染行业运行情况“十一五”时期,我国印染行业经历了应对危机的特殊时期,克服了金融危机所带来的冲击,逐步回归到正常增长轨道。“十一五”期间,印染行业运行整体向好:产量产值持续增长,运行质量和效益提高;内需拉动作用增强,国际竞争力提升;结构调整取得进展,转型升级加快推进;淘汰落后产能效果显著,节能减排扎实推进;产量增速低于“十一五”时期快速增长阶段的增速,从数量型增长向质量效益型增长转变明显。1.1行业产销状况“十一五”期间,我国印染行业产销保持持续增长。2005-2010年,产量、产值规模逐年增加,产量增速呈明显的“V”形走势(2008年为谷底),产值增速除2009年较低外,基本平稳。2010年,我国规模以上印染企业的印染布产量为601.65亿米,比2005年增长66.13%,年均增长10.69%;工业总产值3035.45亿元(估计数),比2005年增长101.53%,年平均增长15.05%;销售产值2969.81亿元(估计数),比2005年增长101.97%,年均增长15.10%;产销率97.84%,产销衔接基本良好,保持97.5%以上的较高水平[1-3],各年数据见表1。1.2行业支撑的影响因素情况(1)固定资产投资情况第2页共19页第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共19页“十一五”期间,行业投资规模除2006年大幅增加,2007年由于基数原因和国家宏观调控政策的抑制作用同比下降外,整体表现为逐年增加,投资增加。2006年达36.68%,2007年为14.56%,随后逐年增加。2010年规模以上印染企业固定资产投资125.22亿元,比2005年增长76.28%,年均增长12.01%。新开工项目数近几年均未达到2005和2006年的水平,表明行业由快速增长阶段逐步进入平稳发展阶段,2010年新开工项目数208个,处于近年较低水平(图1~2)。(2)内销产值情况“十一五”期间,内需市场对印染行业的拉动作用增强,印染行业内销产值呈逐年增加态势。2010年,规模以上印染企业实现内销产值2495.5亿元(估计数),是2005年的2.6倍,年均增长21.06%(见图3);内销产值占销售产值的比重达84.03%,较2005年的65.28%提高18.75个百分点(见图4)。第3页共19页第2页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共19页(3)出口情况“十一五”期间,除2009年出口数量、金额和单价全面下滑外,我国印染布出口整体上呈逐年增长态势(见图5~6)。2010年,印染六大类产品出口数量126.68亿米,比2005年增长22.11%,年均增长4.07%;出口金额129.35亿美元,比2005年增长52.47%,年均增长8.80%;出口单价1.02美元/米,比2005年提高24.86%,每米布提高0.2美元。第4页共19页第3页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共19页我国印染布出口具有市场多元化的特点,印染六大类产品出口到世界200多个国家和地区,几乎遍布世界各地。其中亚洲市场约占50%,非洲是第二大市场,占出口总量20%,欧盟、美国和日本市场约占10%。也正是由于我国印染布主要出口到新兴经济体和发展中国家,这些国家受金融危机冲击较小,经济复苏较快,进口增速高于发达经济体,金融危机后我国印染布出口能够较快恢复增长。“十一五”期间,印染企业逐渐调整市场结构,以适应国际形势的变化。由表2可知,2010年与2005年比较,亚洲市场所占比重由54.65%下降到46.77%,减少7.88个百分点;非洲市场所占比重由20.48%上升到24.52%,增加4.04个百分点;美洲市场所占比重由14.45%上升到17.34%,增加2.89个百分点;欧洲市场所占比重由9.90%上升到10.92%,增加1.02个百分点[3]。1.3行业质量、效益表...