第一篇成本管理一、成本的基本概念:(一)成本:取得财货或劳务、并可以用所付价格(或必须于将来支付款项)加以衡量的代价,称为成本

在评估所取得的财货或劳务的价值时,成本就是资产;当其效益消失时,成本就变成损失或费用

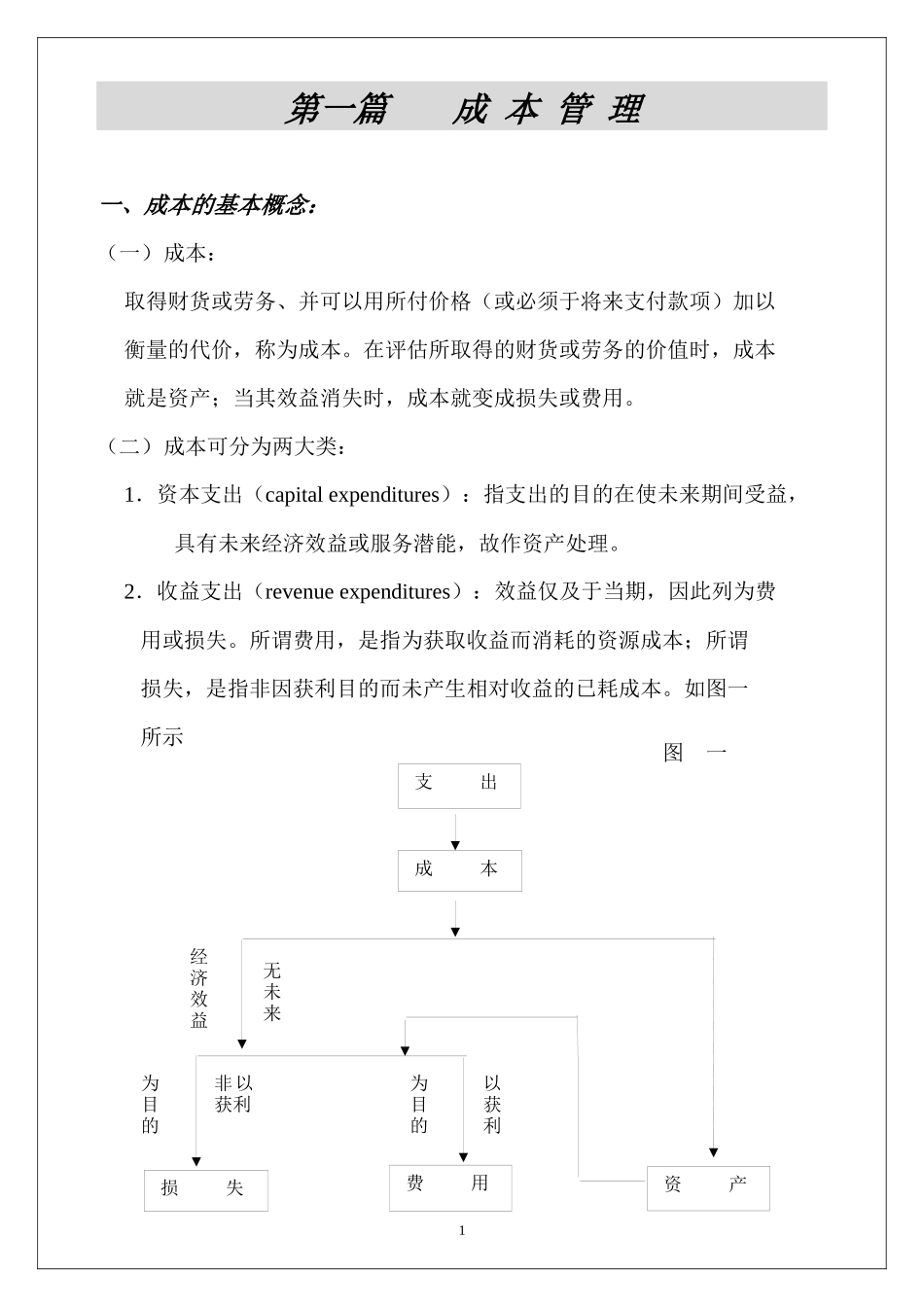

(二)成本可分为两大类:1.资本支出(capitalexpenditures):指支出的目的在使未来期间受益,具有未来经济效益或服务潜能,故作资产处理

2.收益支出(revenueexpenditures):效益仅及于当期,因此列为费用或损失

所谓费用,是指为获取收益而消耗的资源成本;所谓损失,是指非因获利目的而未产生相对收益的已耗成本

如图一所示支出成本经济效益无未来非以获利为目的以获利为目的损失费用资产图一1(三)成本标的(costobjective):或称成本客体,是指可用个别成本加以衡量的任何活动或项目

成本标的是管理会计的主要特色,它可能是资源消耗或取得的活动或作业(修理汽车、回答所询问的咨询、测试电路板、或调节银行帐户);可能是产品或劳务(制造个人电脑、租用房间);可能是一项设计(筑屋、造船、或设计飞弹);可能是一项计划(药物控制计划、或运动计划)

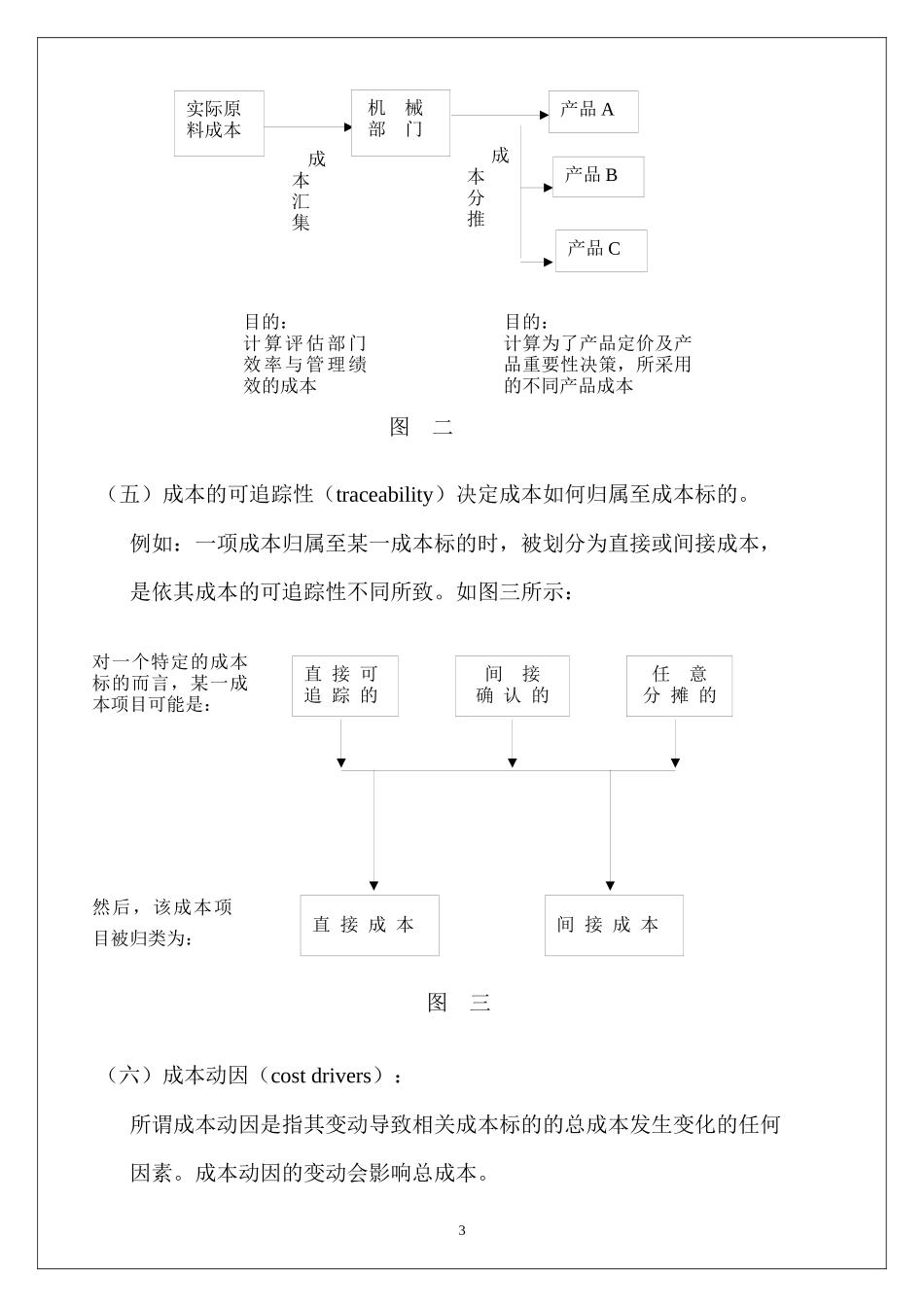

以下是成本标的范例之汇总:(四)成本汇集与成本分摊:成本汇集(costaccumulation):是指经由会计制度,以有系统的方法,将成本资料加以搜集的过程

而成本分摊(costallocation):则是通用的名词,目的在将所汇集的成本认定或归属至成本标的,例如部门、活动或产品

其与成本标的的关系如下(图二)成本标的成本标的损益表资产负债表成本标的活动或作业产品或劳务设计部门计划2(五)成本的可追踪性(traceability)决定成本如何归属至成本标的

例如:一项成本归属至某一成本标的时,被划分为直接或间接成本,是依其成本的可追踪性不同所致

如图三所示:(六)成本动因(costdrivers):所谓成本