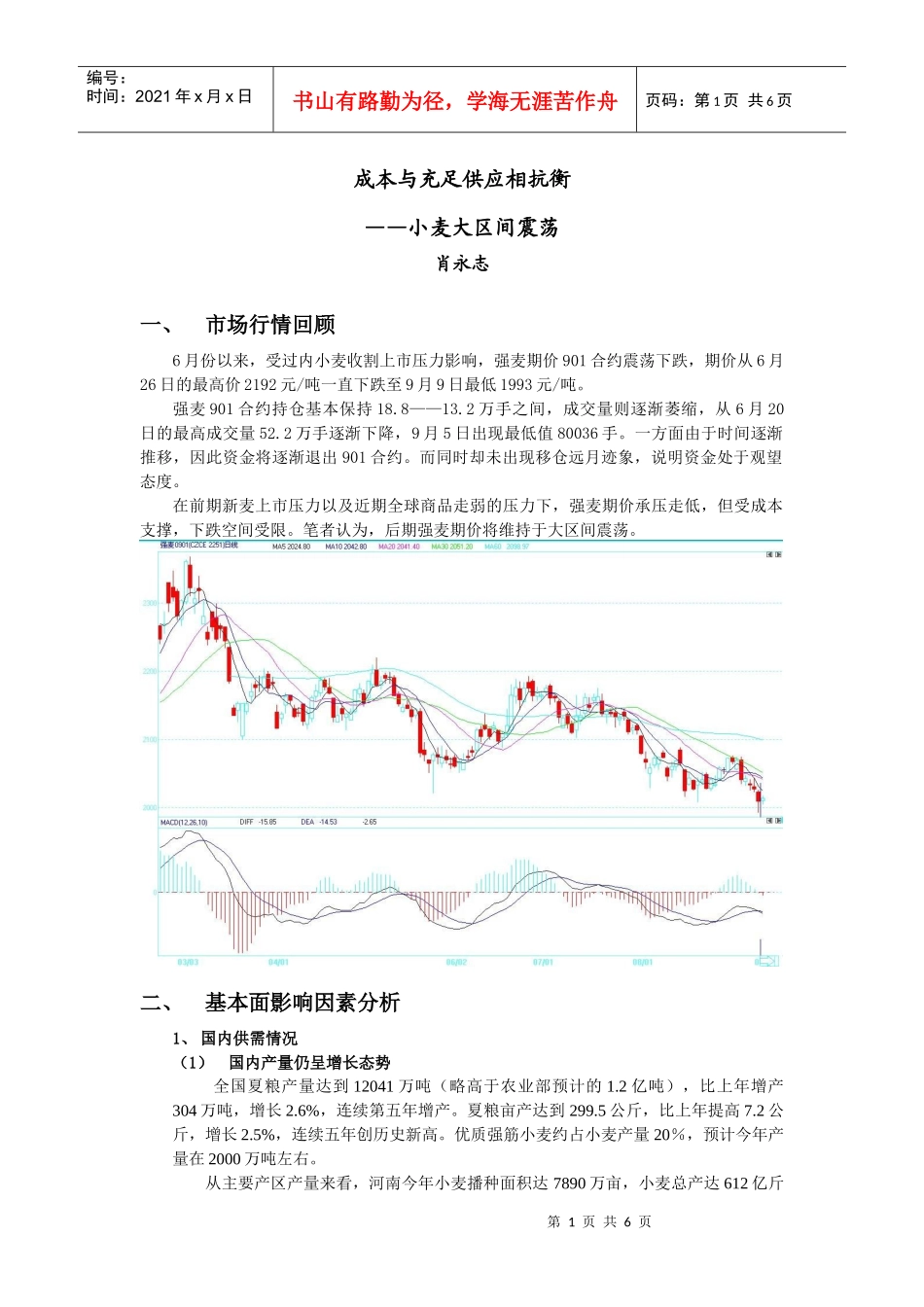

第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页成本与充足供应相抗衡——小麦大区间震荡肖永志一、市场行情回顾6月份以来,受过内小麦收割上市压力影响,强麦期价901合约震荡下跌,期价从6月26日的最高价2192元/吨一直下跌至9月9日最低1993元/吨

强麦901合约持仓基本保持18

2万手之间,成交量则逐渐萎缩,从6月20日的最高成交量52

2万手逐渐下降,9月5日出现最低值80036手

一方面由于时间逐渐推移,因此资金将逐渐退出901合约

而同时却未出现移仓远月迹象,说明资金处于观望态度

在前期新麦上市压力以及近期全球商品走弱的压力下,强麦期价承压走低,但受成本支撑,下跌空间受限

笔者认为,后期强麦期价将维持于大区间震荡

二、基本面影响因素分析1、国内供需情况(1)国内产量仍呈增长态势全国夏粮产量达到12041万吨(略高于农业部预计的1

2亿吨),比上年增产304万吨,增长2

6%,连续第五年增产

夏粮亩产达到299

5公斤,比上年提高7

2公斤,增长2

5%,连续五年创历史新高

优质强筋小麦约占小麦产量20%,预计今年产量在2000万吨左右

从主要产区产量来看,河南今年小麦播种面积达7890万亩,小麦总产达612亿斤第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页左右,比去年增加15亿斤以上,单产771斤,也超过了去年762斤的水平

山东今年夏粮总产预计将达394亿斤,增产19亿斤

安徽的小麦单产、总产和优质率在上年历史最高水平的基础上再创新高

全省3300万亩小麦平均亩产670斤以上,较上年增加30斤;小麦总产比上年增加11.5亿斤,增长5.5%

增产压力使国内小麦上涨空间受限,价格保持稳定运行

(2)今年小麦质量较以前有了较大提升另外今年我国小麦质量良好六个托