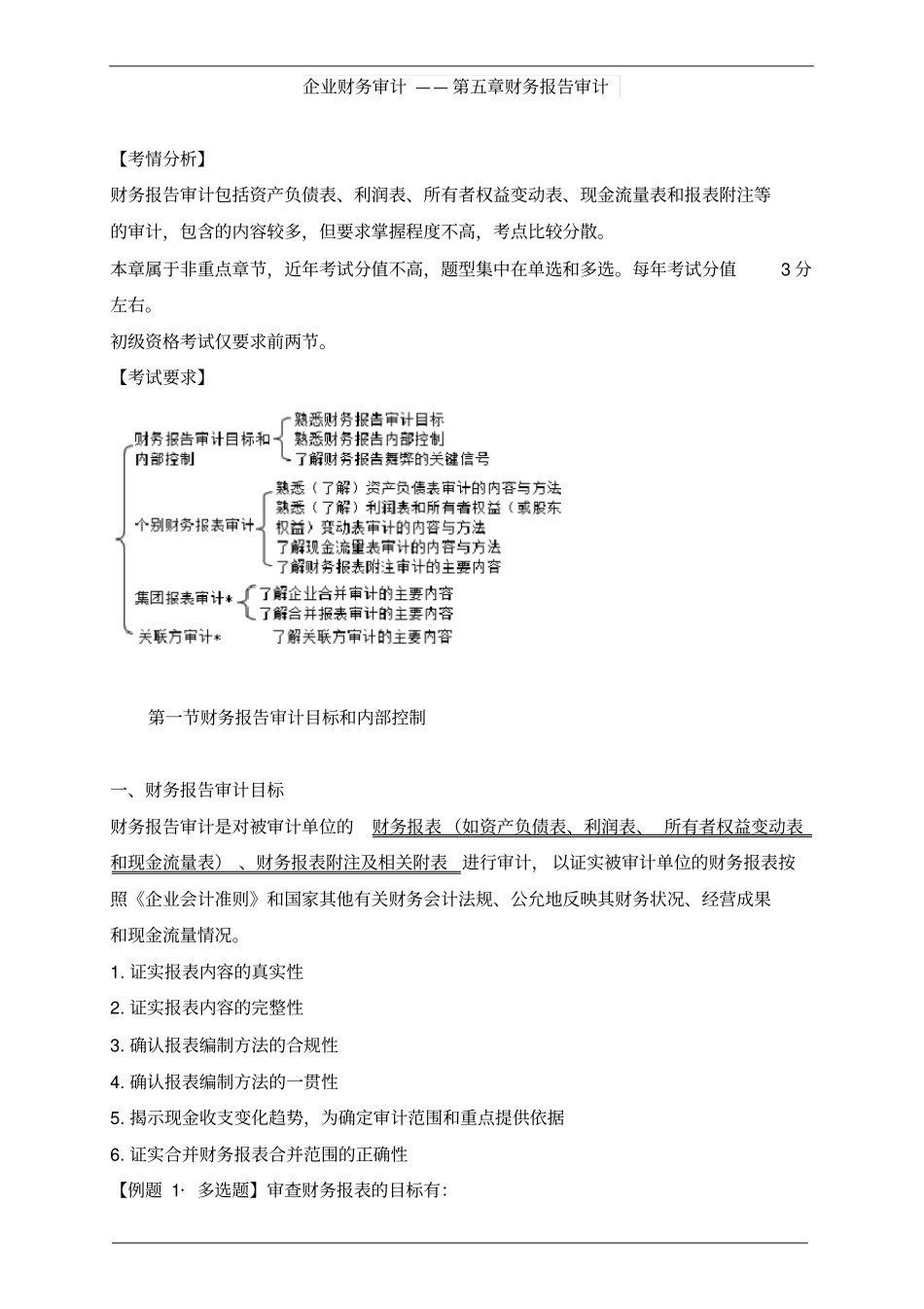

企业财务审计——第五章财务报告审计【考情分析】财务报告审计包括资产负债表、利润表、所有者权益变动表、现金流量表和报表附注等的审计,包含的内容较多,但要求掌握程度不高,考点比较分散

本章属于非重点章节,近年考试分值不高,题型集中在单选和多选

每年考试分值3分左右

初级资格考试仅要求前两节

【考试要求】第一节财务报告审计目标和内部控制一、财务报告审计目标财务报告审计是对被审计单位的财务报表(如资产负债表、利润表、所有者权益变动表和现金流量表)、财务报表附注及相关附表进行审计,以证实被审计单位的财务报表按照《企业会计准则》和国家其他有关财务会计法规、公允地反映其财务状况、经营成果和现金流量情况

证实报表内容的真实性2

证实报表内容的完整性3

确认报表编制方法的合规性4

确认报表编制方法的一贯性5

揭示现金收支变化趋势,为确定审计范围和重点提供依据6

证实合并财务报表合并范围的正确性【例题1·多选题】审查财务报表的目标有:A

评价企业的经营业绩B

评价企业的风险管理水平C

证实报表内容的真实性D

确认报表编制方法的合规性E

确认报表编制方法的一贯性『正确答案』CDE『答案解析』财务报告审计目标:证实报表内容的真实性;证实报表内容的完整性;确认报表编制方法的合规性;确认报表编制方法的一贯性;揭示现金收支变化趋势;证实合并财务报表的合并范围的正确性

二、财务报告内部控制内部控制环节具体内容(一)岗位责任控制制定严密的工作程序,明确每一工作环节的工作内容、质量要求、时间限制,明确各岗位人员的责任和职权范围,以及各岗位之间相互制约、相互配合的关系(二)编制程序的控制①结账控制②对账控制③试算平衡控制【例题2·多选题】下列各项中,属于财务报表编制程序控制的有:A

报表内容控制B

报送时间控制D

试算平衡控制『正确答案』BDE『答案解析』财务报表编制程序控制包括结账