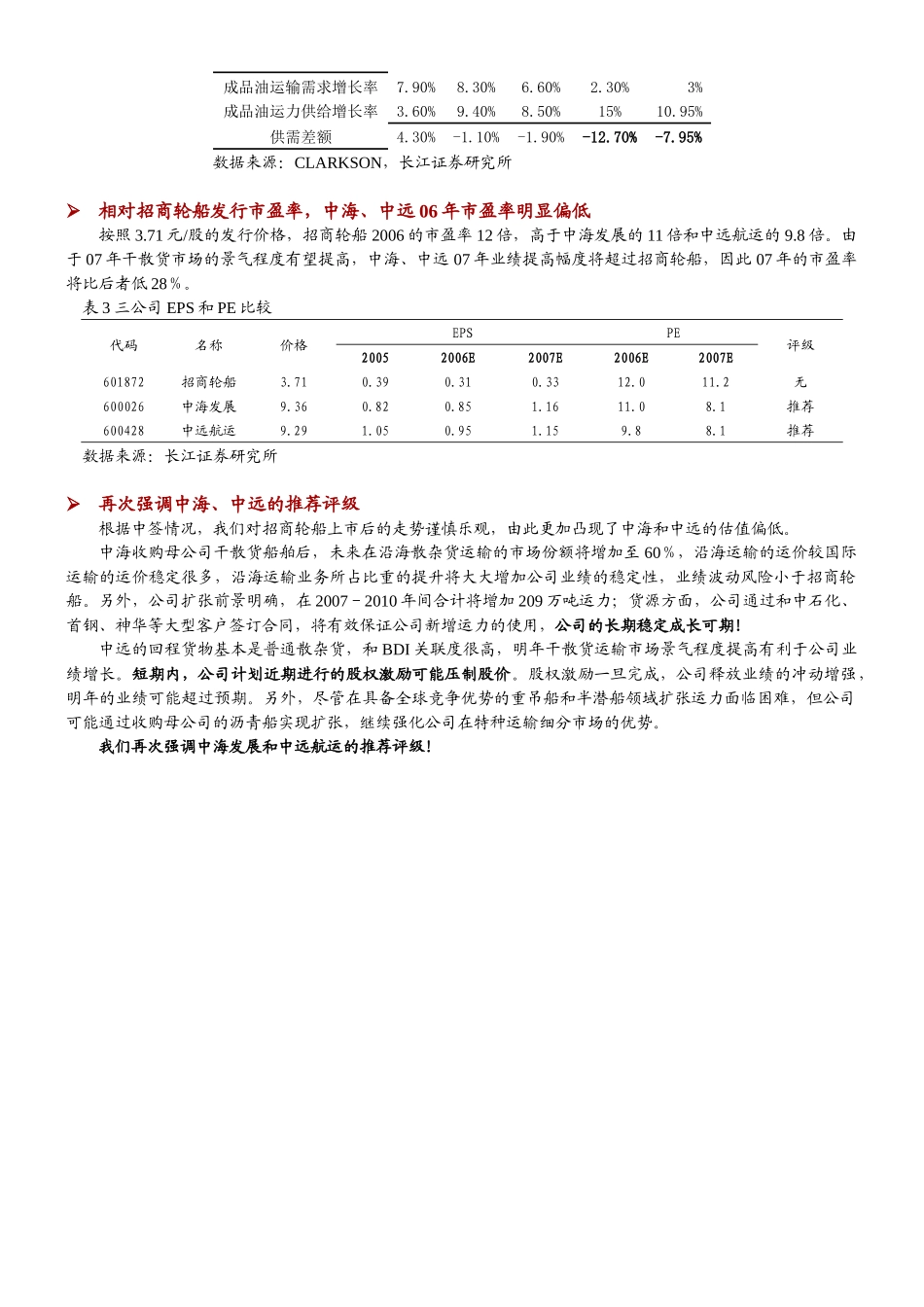

=-=2006-11-23航运业纪云涛招商轮船(601872):确定A股发行价快评(8621)63217743招商轮船发行市盈率达12倍,再次强调中海、中远推荐评级事件描述招商今日发布A股定价、网下发行结果及网上中签率公告,确定本次发行价格为人民币3

71元/股,对应的06和07年市盈率分别为12和11

事件评论招商轮船的网上中签率低于预期,公司上市后走势应当较为乐观我们在招商轮船的新股投资价值分析报告中预期,网上申购冻结资金在1500亿左右,申购中签率为1

公告表明,申购招商轮船的踊跃程度超过我们预期,网上冻结资金为3300亿左右,网上中签率为0

由此,公司启动回拨机制,将6000万股股票从网下回拨到网上

回拨机制实施后,网上申购的最终中签率为0

689%,仅为我们预测中签率的一半

最终配售结构如下,战略投资者定向配售3

45亿股,网下配售2

4亿股,网上配售6

网上中签率低于预期,反映市场资金相当充裕,而且对公司发行价格的认同度也较高,公司上市后走势应较为乐观,上市首日价格也很可能超过我们预期的4元左右

干散货运输市场明年景气程度提高可能较大,而油运市场将继续下滑根据目前的船舶订单情况,我们认为,经历了04年和05年的运力大幅释放后,干散货船舶的运力释放在2006年终于接近尾声

尽管受全球经济增长放缓影响,明年干散货市场的需求增速略有下降,但下降幅度更大的运力供给将促使市场供需逐渐恢复平衡甚至供给偏紧,2007年的BDI均值应不会低于2006年,市场景气程度有望提高

表1全球干散货运力供需状况2003200420052006E2007E2008E需求增幅5%6%4%5%4

50%4%运力增幅3

43%供需差额1

57%数据来源