第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共46页会计资料下载普通商业企业会计全盘事务一、开业办理各种证件:1

开业先办工商营业执照再办税务登记

变更先变更工商营业执照再变更税务登记

注销先注销税务登记再注销工商营业执照

工商营业执照、银行开户、税务登记证(国税、地税)、组织机构代码、领购发票、社保登记等

二、税收:国税和地税的主要划分:国税——增值税,地税——个人所得税、地方企业所得税(包括地方国有、集体、私营企业)、城市建设维护税、教育费附加、堤围防护费、社会保险

国税在国税局交,地税在地税局交

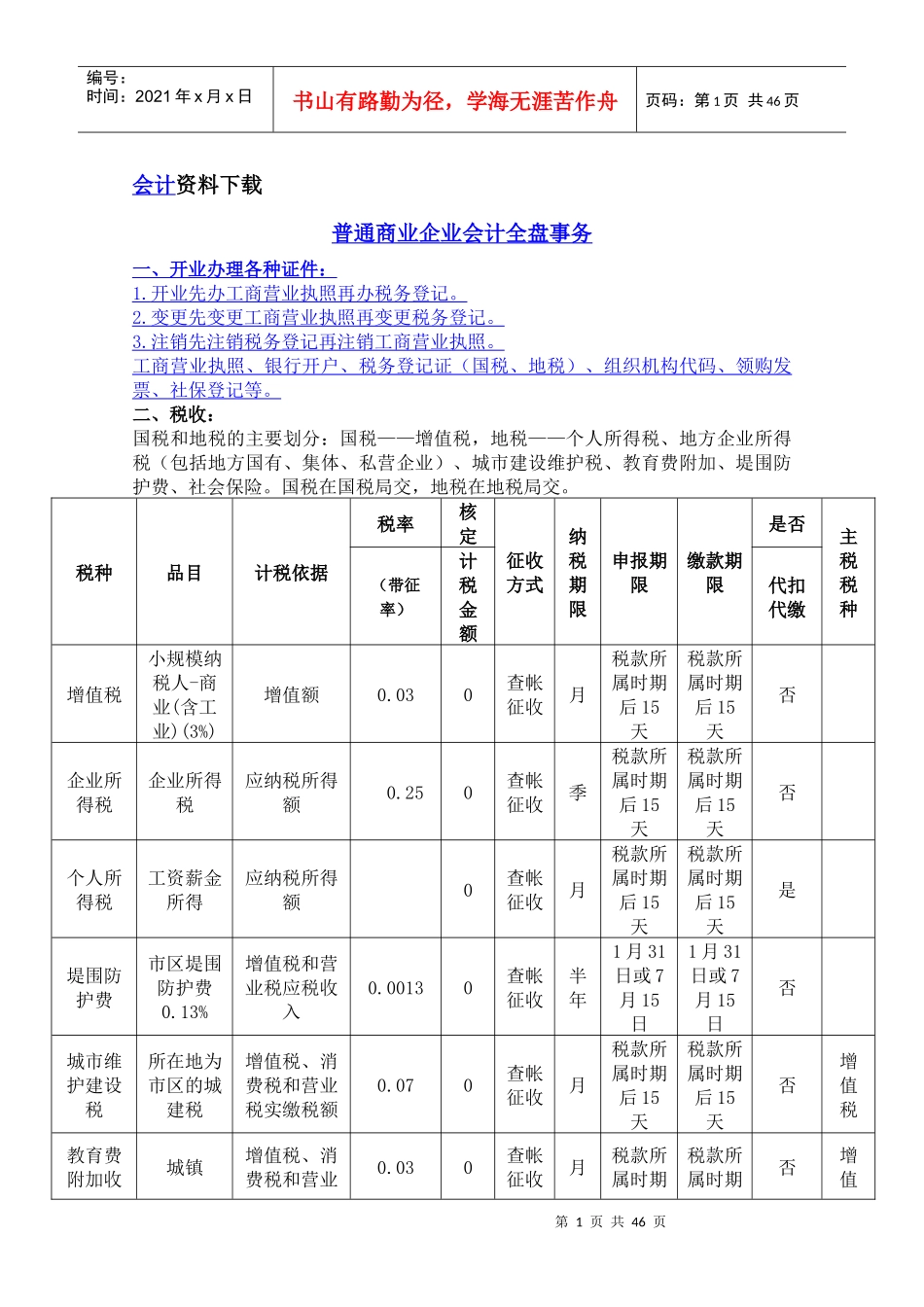

税种品目计税依据税率核定征收方式纳税期限申报期限缴款期限是否主税税种(带征率)计税金额代扣代缴增值税小规模纳税人-商业(含工业)(3%)增值额0

030查帐征收月税款所属时期后15天税款所属时期后15天否企业所得税企业所得税应纳税所得额0

250查帐征收季税款所属时期后15天税款所属时期后15天否个人所得税工资薪金所得应纳税所得额0查帐征收月税款所属时期后15天税款所属时期后15天是堤围防护费市区堤围防护费0

13%增值税和营业税应税收入0

00130查帐征收半年1月31日或7月15日1月31日或7月15日否城市维护建设税所在地为市区的城建税增值税、消费税和营业税实缴税额0

070查帐征收月税款所属时期后15天税款所属时期后15天否增值税教育费附加收城镇增值税、消费税和营业0

030查帐征收月税款所属时期税款所属时期否增值第2页共46页第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共46页入税实缴税额后15天后15天税增值税:一般纳税人税率为17%,小规模纳税人税率为3%

年应税销售额在80万元以下的纳税人为小规模纳税人

增值税起征点,销售货物的,为月销售额2000-5000元