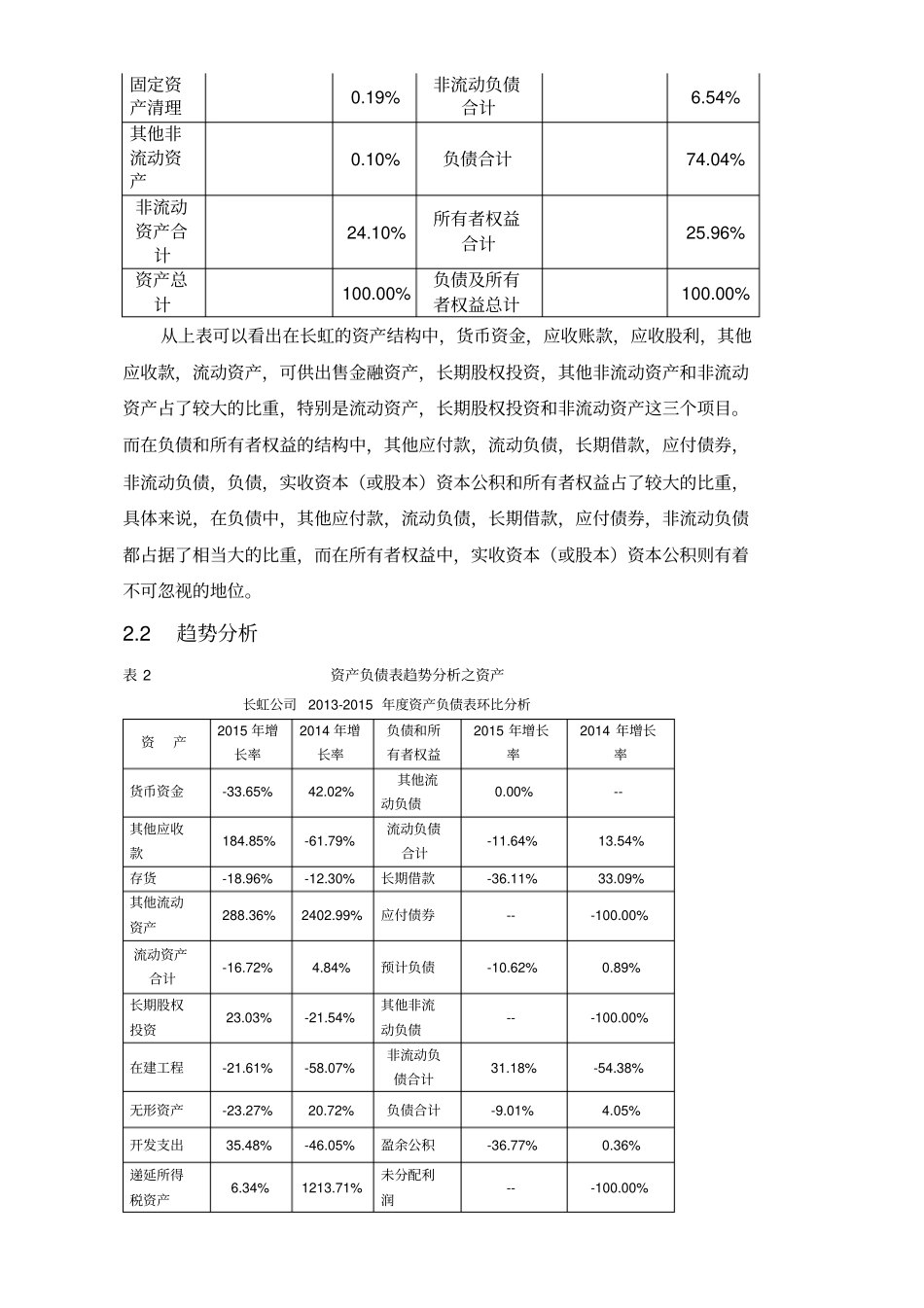

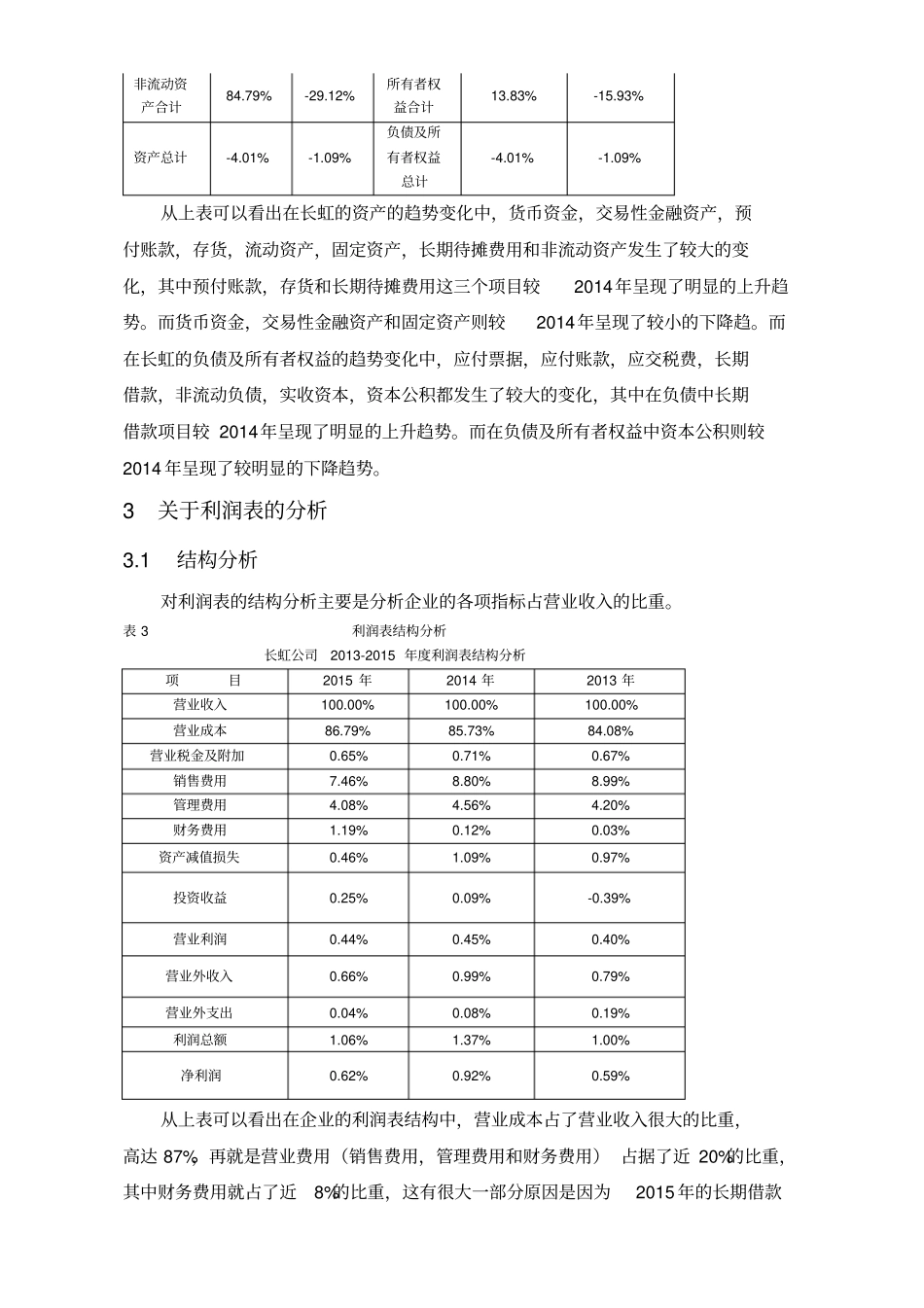

财务报表分析财务报表分析为企业做出决策的重要依据,本文以四川长虹为例,对其偿债能力、营运能力及杜邦分析等,目的在于提供会计报表数字中包含的各种趋势和关系,为利益相关者提供企业的偿债能力、盈利能力、营运能力和增长能力等信息和建议

1长虹集团简介本文主要是对四川长虹进行财务报表的分析,四川长虹电器股份有限公司是一家集视屏、空调、视听、电池、器件、通讯、小家电及可视系统、液晶显示、应用电视等产业研发、生产、销售的多元化、综合型跨国企业

其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司

2005年,长虹跨入世界品牌500强

目前,长虹品牌价值705

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业

2011年入选首批“国家技术创新示范企业”

企业财务报表分析,是指根据企业的财务报表等资料,应用专门的分析方法对企业的财务状况、经营成果和现金流量情况进行剖析

其常用的分析方法有:水平分析法,共同比分析法,比率分析法和因素分析法

本文从企业的角度,运用比率分析法对长虹集团进行财务报表分析,以期为企业投资决策提供帮助

2关于资产负债表的分析2

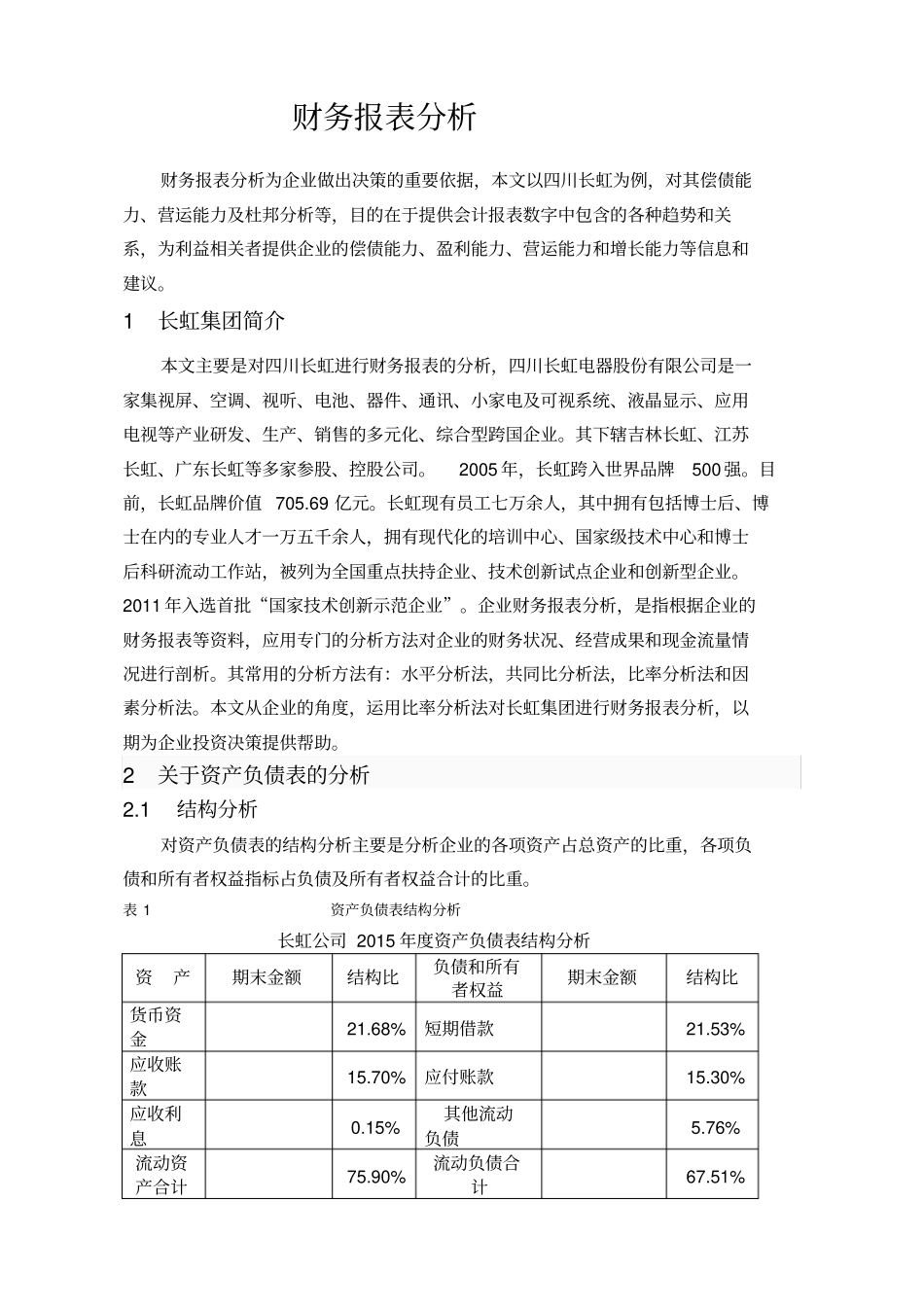

1结构分析对资产负债表的结构分析主要是分析企业的各项资产占总资产的比重,各项负债和所有者权益指标占负债及所有者权益合计的比重

表1资产负债表结构分析长虹公司2015年度资产负债表结构分析资产期末金额结构比负债和所有者权益期末金额结构比货币资金21

68%短期借款21

53%应收账款15

70%应付账款15

30%应收利息0

15%其他流动负债5

76%流动资产合计75

90%流动负债合计67

51%固定资产清理0

19%非流动负债合计6

54%其他非流动资产0

10%负债合计74

04%非流动资产合