有色金属行业四季度报告摘要:2004年1-8月,全国十种有色金属产量达873

11万吨,同比增长17

36%,依然保持了产销两旺的态势

由于全球范围内有色金属需求缺口的持续增大趋势,我们认为有色金属行业2004年全年的运行情况将好于2003年,全行业盈利继续增长已成定局

国家为避免经济过热而采取的宏观调控政策,对有色金属行业发展带来了直接和间接的双重影响,特别是对过度投资、重复建设严重和高耗能的相关子行业影响明显

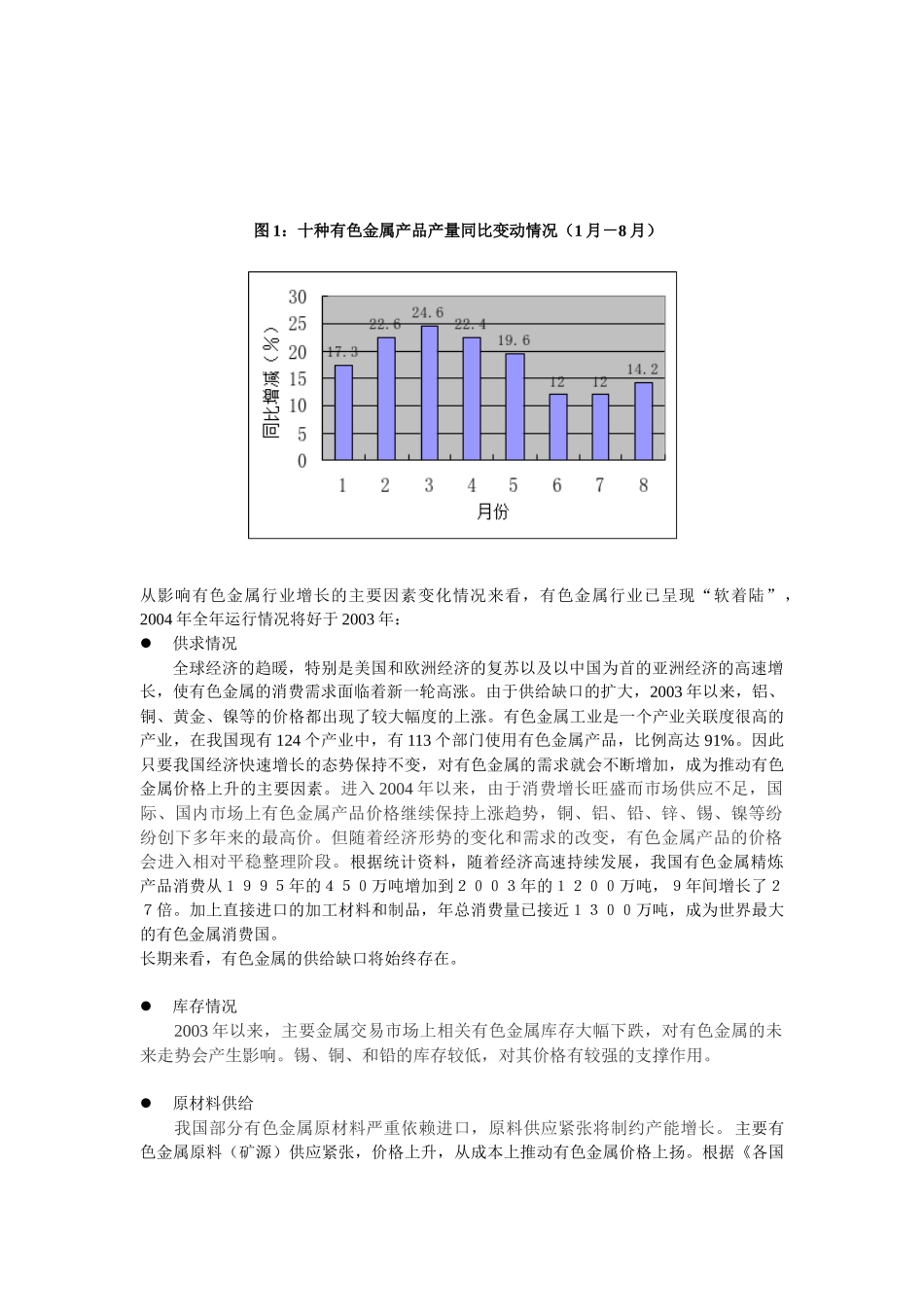

数据显示,4月以来有色金属行业的增速在放缓

由于影响有色金属价格走势的主要因素是其产品的供求关系,而我国经济“软着陆”后的GDP仍会有7%左右的增长率,加之全球制造业发展势头强劲、基本金属库存不断降低,因此我们认为全球有色金属市场在可以预见的将来仍将处于供不应求的状态

在有色金属行业中,重点关注其产品市场缺口较大,并具有成本优势、资源优势、规模优势和可持续发展能力较强的优势企业

重点关注公司代码名称评级理由600205山东铝业推荐得益于市场对氧化铝需求的增长,具有资源垄断优势600362江西铜业推荐国内同业中最高的资源自给率,使公司在行业回暖中受益程度最高000630铜都铜业推荐产能的扩大及资源自给率的提高,有益于公司利润空间的拓展000960锡业股份推荐锡产品供给缺口较大,导致价格上涨并进一步提升了公司的获利能力600497驰宏锌锗推荐对资源的控制力提高了公司的毛利率水平,提升了公司的市场竞争力000060中金岭南推荐较高的原料自给率和规模生产能力有助于公司未来业绩的增长一、行业运行良好调控影响减弱有色金属是国民经济不可缺少的重要原材料,随着我国经济的快速发展和日益成为世界制造业的重要基地,我国有色金属工业将在较长一段时间内保持快速连续发展

2004年1-8月,有色金属产量继续保持增长态势,十种有色金属产品总产量达到873

11万吨,同比增长了17