第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页精确的材料成本差异分摊方法探讨2010-6-811:18读者上传【大中小】【打印】【我要纠错】我以前编制完工产品成本报表的时候,总是把材料实际成本和材料定额成本所产生的差异用定额差异率分摊,定额差异率=实际总成本/定额总成本,最近这一方法遭到一个人的质疑,说这种分摊方式不准确,理由是A零件产生的成本差异有可能分摊到了不使用A零件的产品中去,我想了一下,是有这个可能,他认为应该那个零件产生的差异就应该在使用该零件的产品中去分摊,下面我们就按照这一思路把材料成本差异分摊的准确方法研究一下,总结出来,看看步骤是怎样的

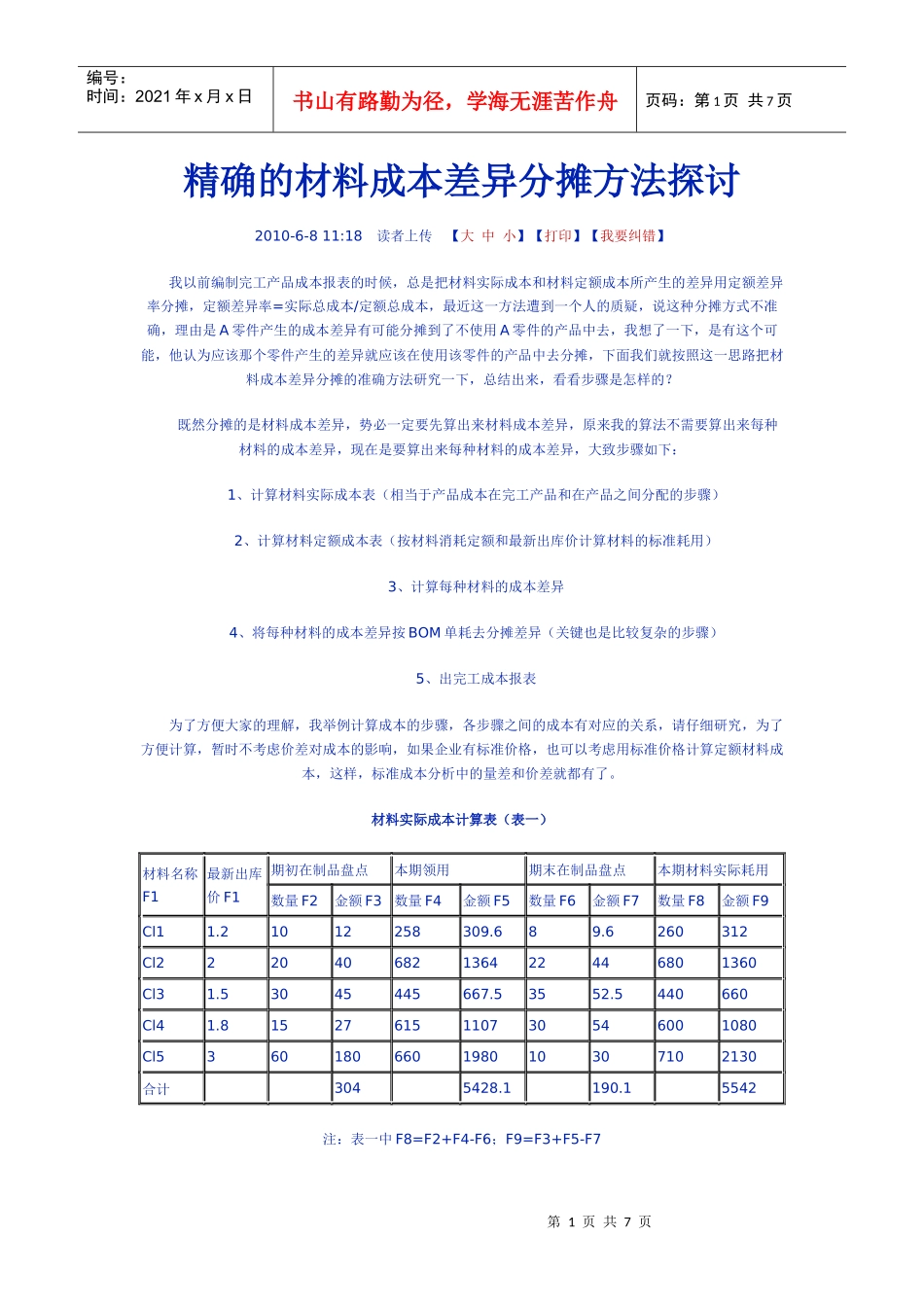

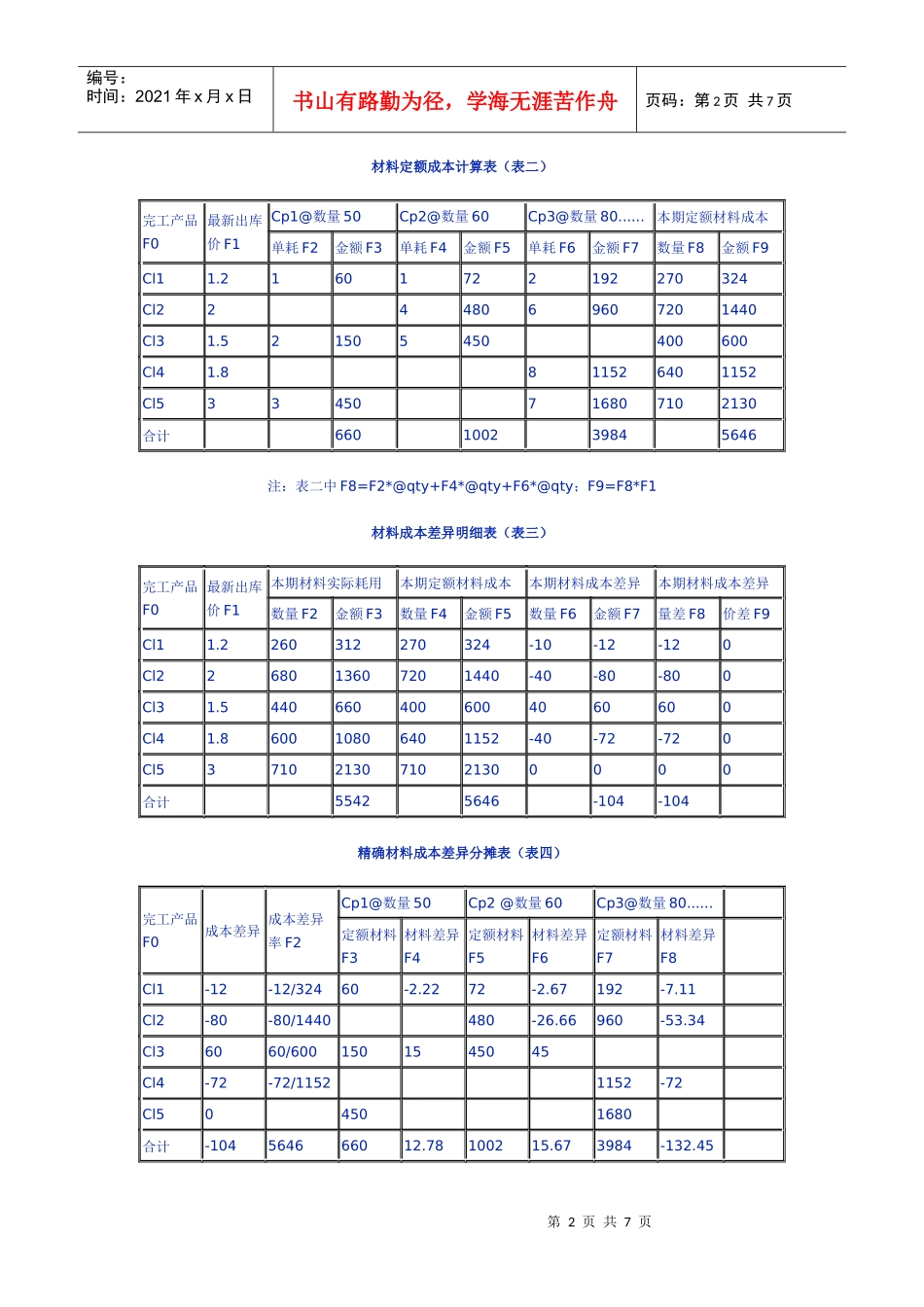

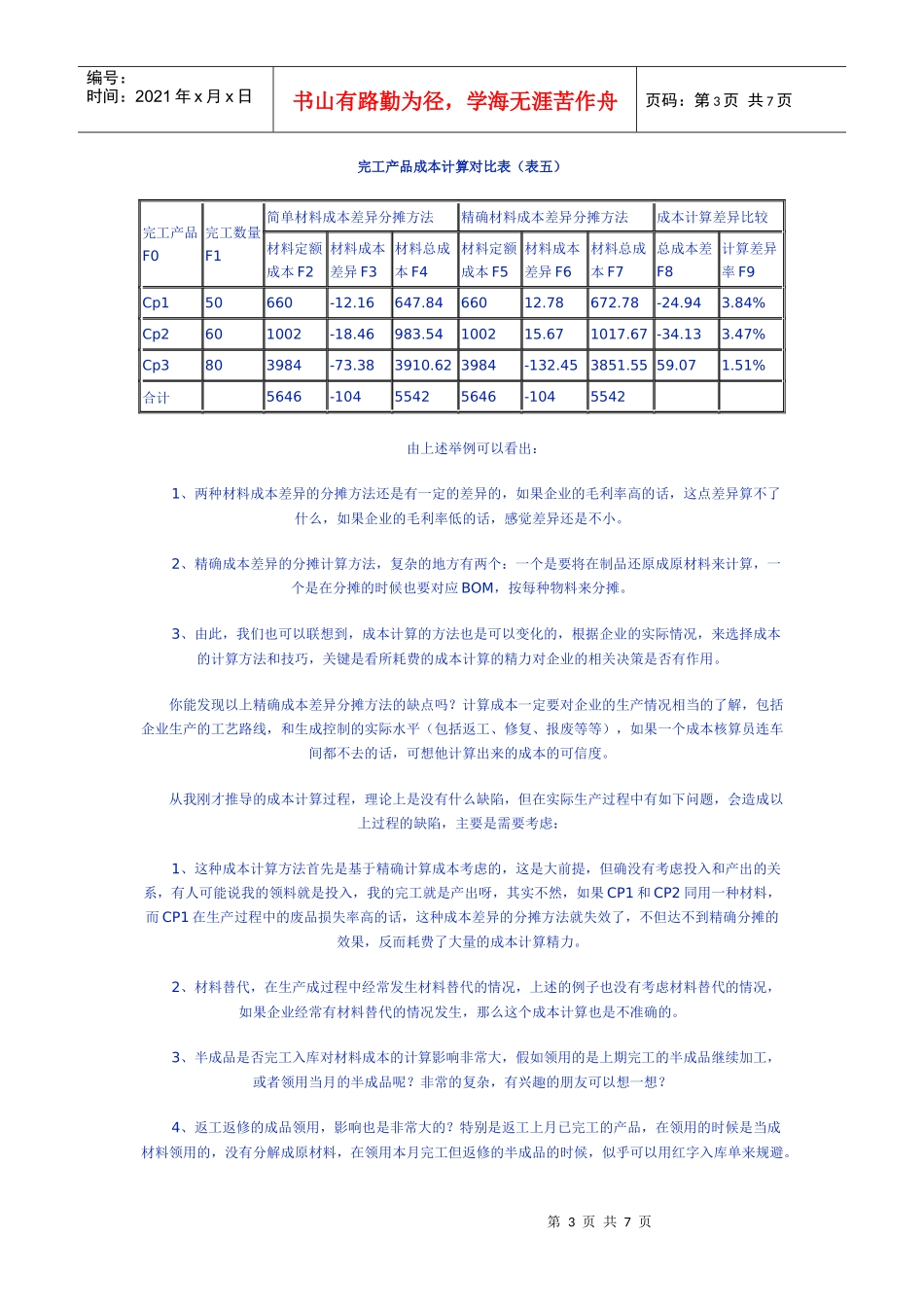

既然分摊的是材料成本差异,势必一定要先算出来材料成本差异,原来我的算法不需要算出来每种材料的成本差异,现在是要算出来每种材料的成本差异,大致步骤如下:1、计算材料实际成本表(相当于产品成本在完工产品和在产品之间分配的步骤)2、计算材料定额成本表(按材料消耗定额和最新出库价计算材料的标准耗用)3、计算每种材料的成本差异4、将每种材料的成本差异按BOM单耗去分摊差异(关键也是比较复杂的步骤)5、出完工成本报表为了方便大家的理解,我举例计算成本的步骤,各步骤之间的成本有对应的关系,请仔细研究,为了方便计算,暂时不考虑价差对成本的影响,如果企业有标准价格,也可以考虑用标准价格计算定额材料成本,这样,标准成本分析中的量差和价差就都有了

材料实际成本计算表(表一)材料名称F1最新出库价F1期初在制品盘点本期领用期末在制品盘点本期材料实际耗用数量F2金额F3数量F4金额F5数量F6金额F7数量F8金额F9Cl11

21012258309

6260312Cl222040682136422446801360Cl31

53045445667

5440660Cl41

815276