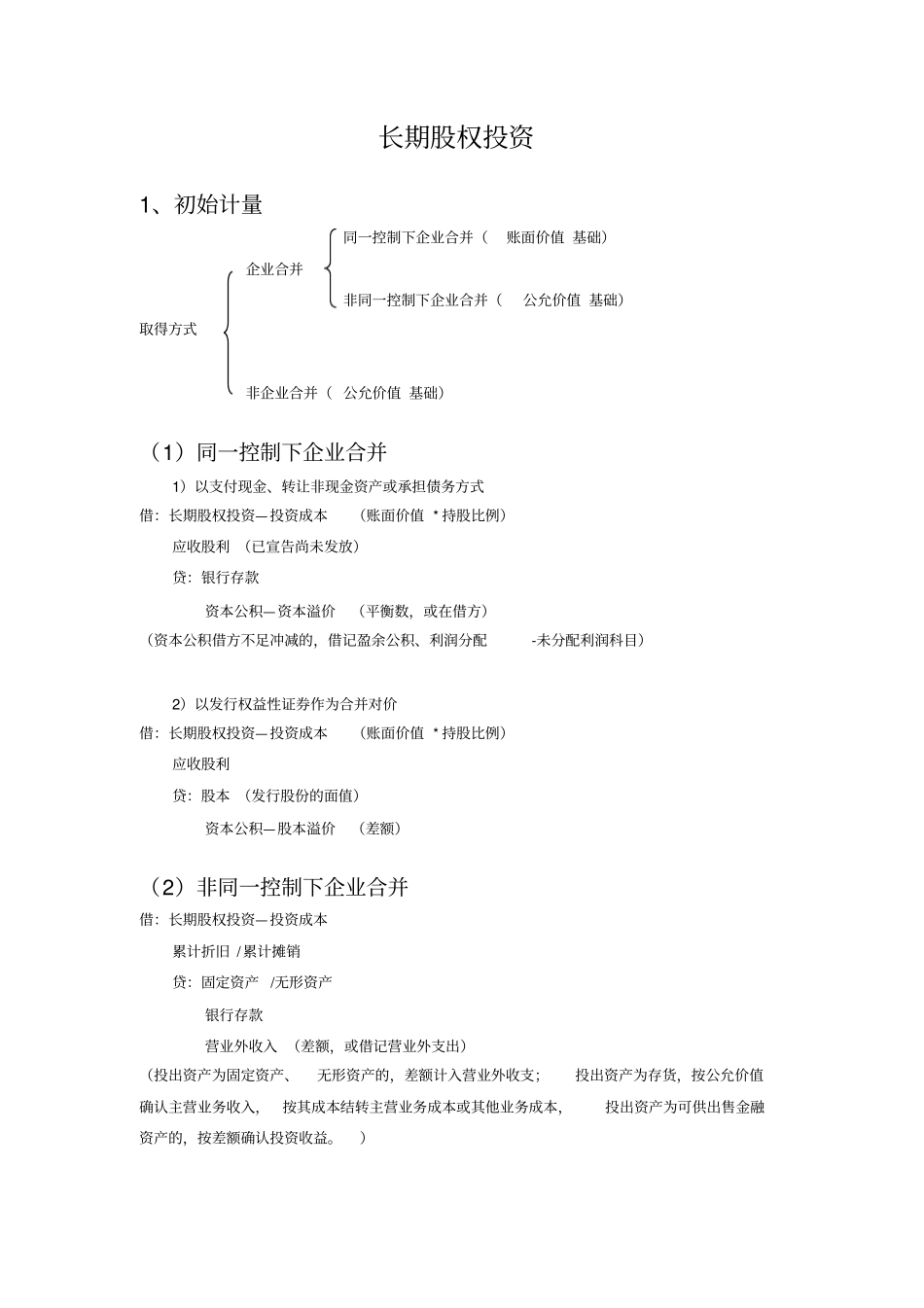

长期股权投资1、初始计量同一控制下企业合并(账面价值基础)企业合并非同一控制下企业合并(公允价值基础)取得方式非企业合并(公允价值基础)(1)同一控制下企业合并1)以支付现金、转让非现金资产或承担债务方式借:长期股权投资—投资成本(账面价值*持股比例)应收股利(已宣告尚未发放)贷:银行存款资本公积—资本溢价(平衡数,或在借方)(资本公积借方不足冲减的,借记盈余公积、利润分配-未分配利润科目)2)以发行权益性证券作为合并对价借:长期股权投资—投资成本(账面价值*持股比例)应收股利贷:股本(发行股份的面值)资本公积—股本溢价(差额)(2)非同一控制下企业合并借:长期股权投资—投资成本累计折旧/累计摊销贷:固定资产/无形资产银行存款营业外收入(差额,或借记营业外支出)(投出资产为固定资产、无形资产的,差额计入营业外收支;投出资产为存货,按公允价值确认主营业务收入,按其成本结转主营业务成本或其他业务成本,投出资产为可供出售金融资产的,按差额确认投资收益

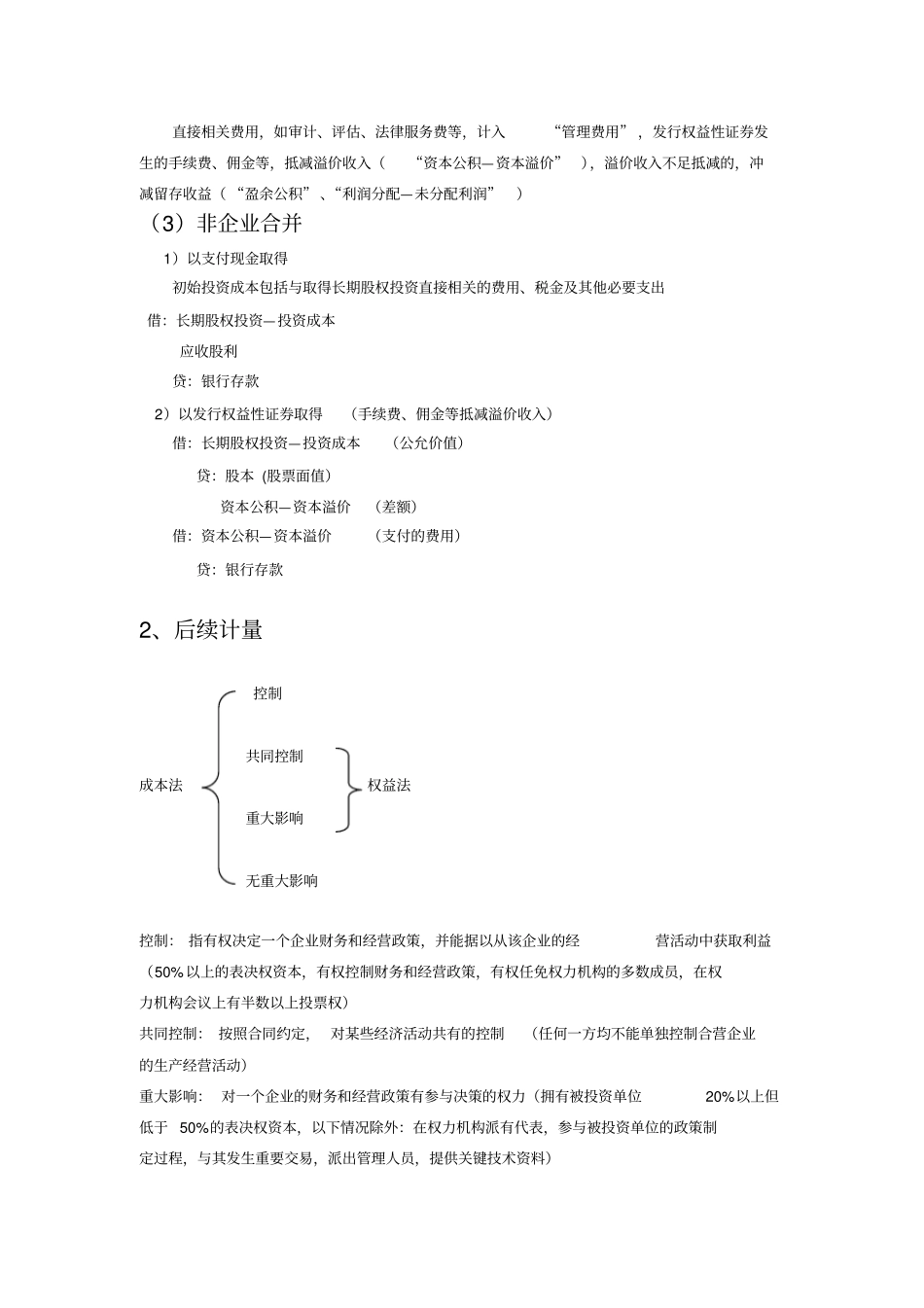

)直接相关费用,如审计、评估、法律服务费等,计入“管理费用”,发行权益性证券发生的手续费、佣金等,抵减溢价收入(“资本公积—资本溢价”),溢价收入不足抵减的,冲减留存收益(“盈余公积”、“利润分配—未分配利润”)(3)非企业合并1)以支付现金取得初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出借:长期股权投资—投资成本应收股利贷:银行存款2)以发行权益性证券取得(手续费、佣金等抵减溢价收入)借:长期股权投资—投资成本(公允价值)贷:股本(股票面值)资本公积—资本溢价(差额)借:资本公积—资本溢价(支付的费用)贷:银行存款2、后续计量控制共同控制成本法权益法重大影响无重大影响控制:指有权决定一个企业财务和经营政策,并能据以从该企业的经营活动中获取利益(50%以上的表决权资本,有权控制财务和经营政策,有权任免权力机构