中级会计职称考试《财务管理》考试大纲(第二章)第二章财务管理基础[基本要求](一)掌握货币时间价值的计算(二)掌握插值法(三)掌握资本资产定价模型(四)熟悉证券资产组合的风险与收益(五)熟悉系统风险、非系统风险以及风险对策(六)熟悉风险收益率的类型(七)熟悉风险的衡量(八)了解成本性态[考试内容]第一节货币时间价值货币时间价值,是指一定量货币资本在不同时点上的价值量差额,有终值和现值两种

终值又称将来值,是现在一定量的货币折算到未来某一时点所对应的金额,通常记作F

现值,是指未来某一时点上一定量的货币折算到现在所对应的金额,通常记作P

财务估值中一般都按照复利方式计算货币的时间价值

一、复利的终值和现值复利终值指一定量的货币,按复利计算的若干期后的本利总和

复利现值是指未来某期的一定量的货币,按复利计算的现在的价值

二、年金终值和年金现值年金是指间隔期相等的系列等额收付款

年金包括普通年金(后付年金〉、预付年金(先付年金〉、递延年金、永续年金等形式

(一)年金终值1

普通年金终值

式中,称为“年金终值系数”

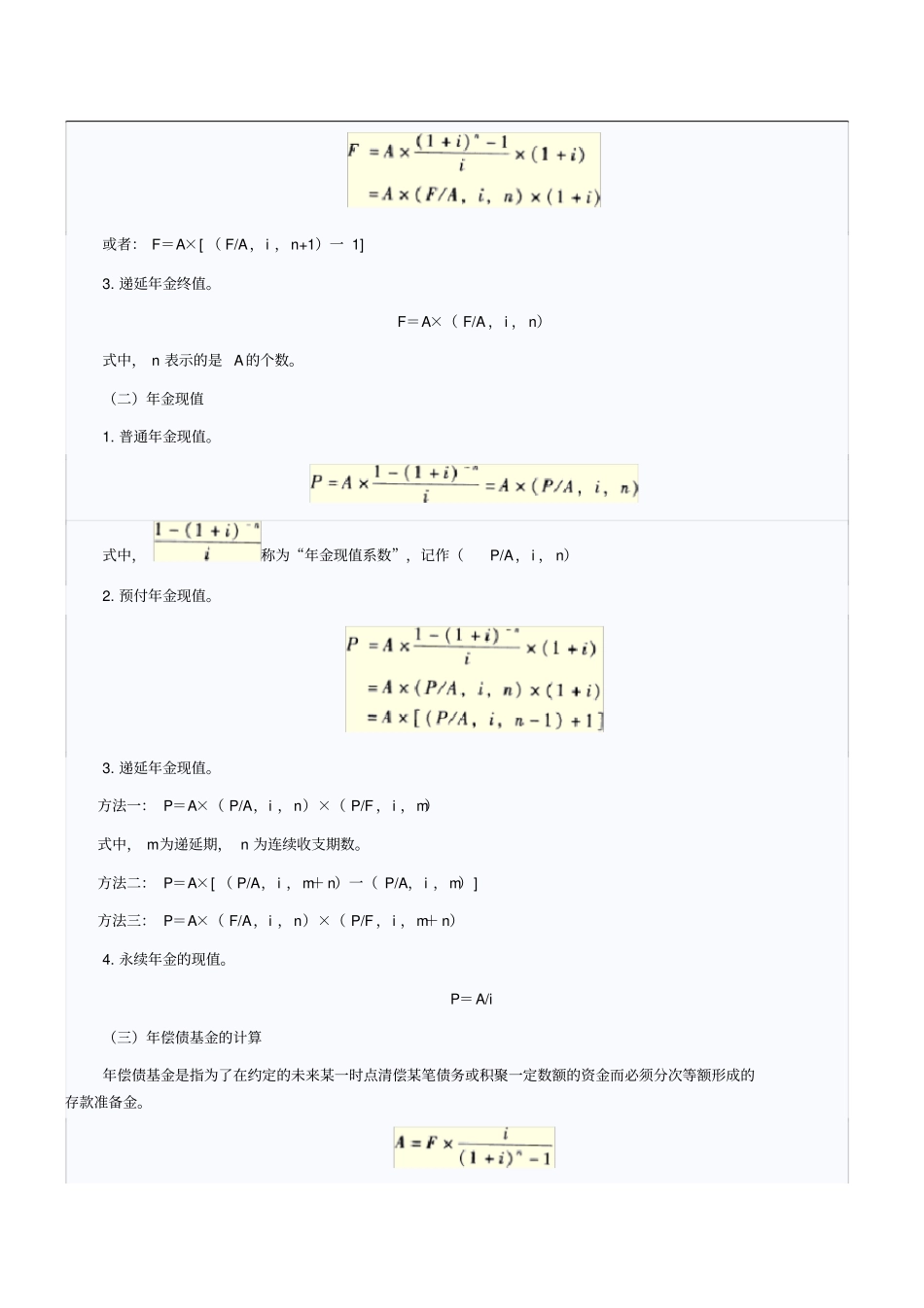

预付年金终值

或者:F=A×[(F/A,i,n+1)一1]3

递延年金终值

F=A×(F/A,i,n)式中,n表示的是A的个数

(二)年金现值1

普通年金现值

式中,称为“年金现值系数”,记作(P/A,i,n)2

预付年金现值

递延年金现值

方法一:P=A×(P/A,i,n)×(P/F,i,m)式中,m为递延期,n为连续收支期数

方法二:P=A×[(P/A,i,m+n)一(P/A,i,m)]方法三:P=A×(F/A,i,n)×(P/F,i,m+n)4

永续年金的现值

P=A/i(三)年偿债基金的计算年偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金

式中,称为“偿债基金系数”,记作(A/F,i,n)

(四)年资本