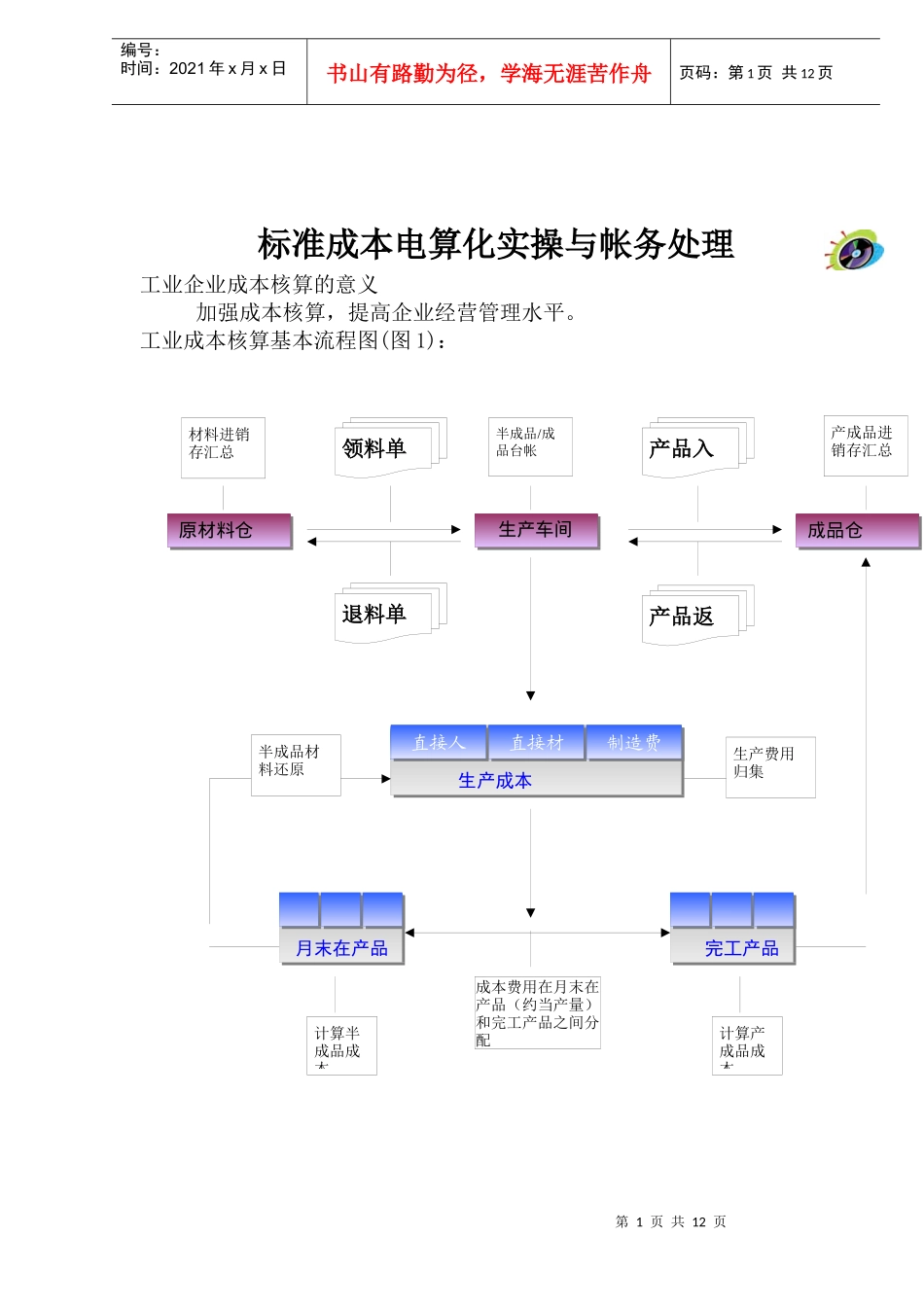

第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页标准成本电算化实操与帐务处理工业企业成本核算的意义加强成本核算,提高企业经营管理水平

工业成本核算基本流程图(图1):领料单生产车间生产成本原材料仓成品仓退料单产品入库单成本费用在月末在产品(约当产量)和完工产品之间分配月末在产品ABC制造费用直接材料完工产品ABC直接人工产品返工单计算半成品成本计算产成品成本生产费用归集材料进销存汇总产成品进销存汇总半成品/成品台帐半成品材料还原第2页共12页第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共12页三,成本会计-标准成本电算化由于工业企业材料,产品规格繁多,用手工计算成本的工作量非常大,且准确度不够高

随着计算机的广泛应用,成本电算化成为必然趋势

目前越来越多的公司采用标准成本法,标准成本是依据各生产流程的操作规范,利用健全的生产、工程、技术测定(包括时间及动作研究、统计分析、工程实验等方法),对各成本中心及产品订定合适的数量化标准,再将该数量化标准金额化

标准成本是成本控制、成本分析和估算产品未来成本的依据,标准成本法在成本控制和管理方面是一种科学可行的方法

标准成本计算的基本公式:产品的标准制造成本=标准直接材料成本+标准直接人工成本+标准制造费用产品的标准完全总成本=标准直接材料总成本+标准直接人工总成本+标准制造费用+标准管理费用加权平均材料单价=(期初库存材料金额+本期购入材料金额)/(期初库存材料数量+本期购入材料数量)标准直接材料成本=Σ(单位产品标准耗用量×加权平均材料单价)标准直接人工成本=Σ(某种产品数量×单位产品标准工资)标准制造费用=Σ(某种产品数量×单位产品标准制造费用)直接人工分配率=(当期直接人工总额÷各成本计算对象实际生产工时总和)×100%制造费用分配率=(当