第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页汽油、柴油消费税管理办法(试行)第一条根据《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》(以下简称征管法及其实施细则)、《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》(以下简称条例及其实施细则)制定本办法

第二条在中华人民共和国境内生产、委托加工、进口汽油、柴油的单位和个人,均为汽油、柴油消费税纳税人(以下简称纳税人)

无铅汽油适用税率每升0

2元,含铅汽油(铅含量每升超过0

013克)适用税率每升0

28元,柴油适用税率每升0

第三条汽油是指由天然或人造原油经蒸馏所得的直馏汽油组分,二次加工汽油组分及其他高辛烷值组分按比例调合而成的或用其他原料、工艺生产的辛烷值不小于66的各种汽油和以汽油组分为主,辛烷值大于50的经调合可用作汽油发动机燃料的非标油

第四条柴油是指由天然或人造原油经常减压蒸馏在一定温度下切割的馏分,或用于二次加工柴油组分调合而成的倾点在-50号至30号的各种柴油和以柴油组分为主、经调和精制可用作柴油发动机的非标油

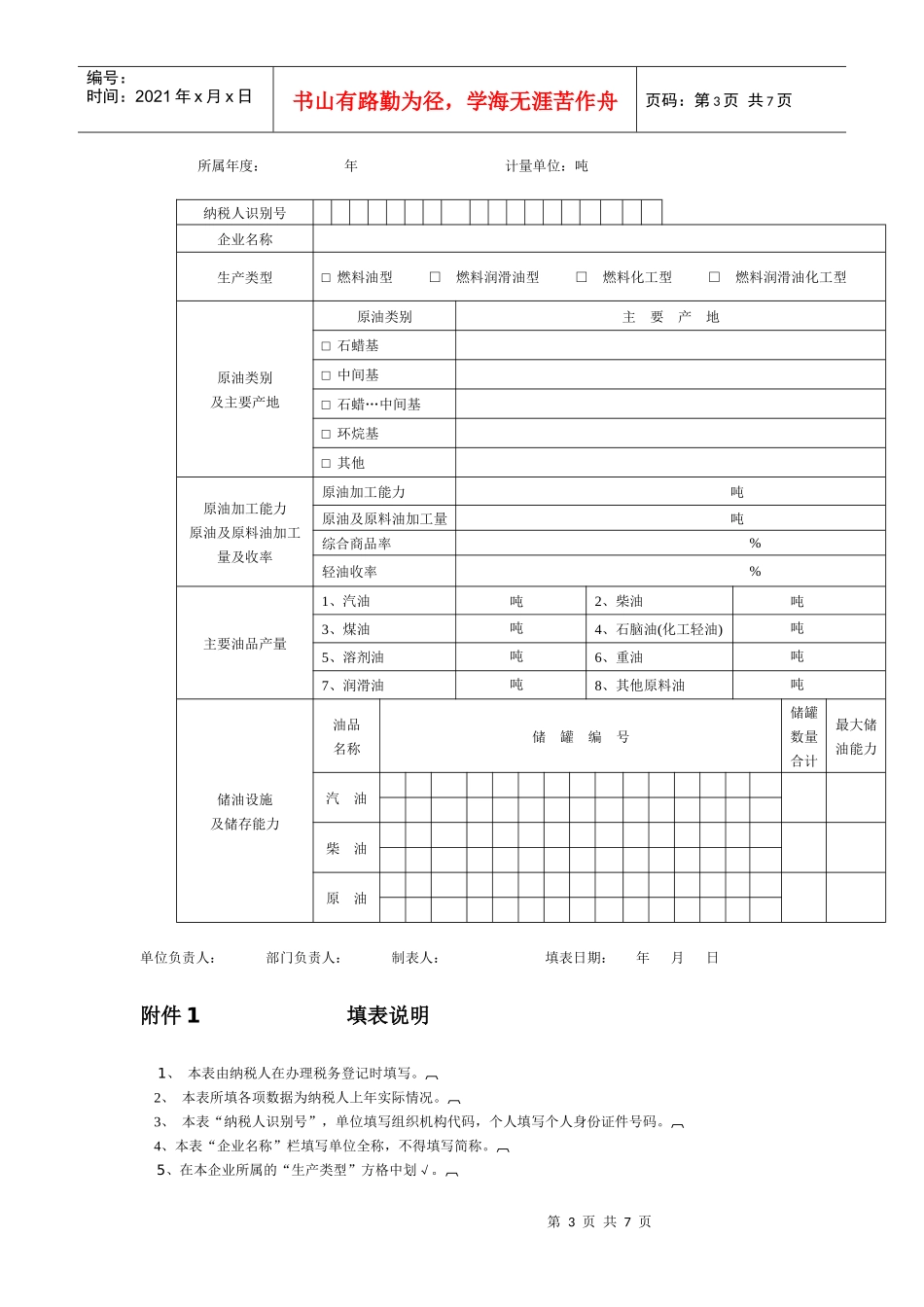

第五条纳税人应按照征管法及其实施细则的有关规定办理税务登记,纳税人除依照有关规定提供相关资料外,还必须提供下列资料:(一)生产企业基本情况表(以下简称基本情况表,见附件一);(二)生产装置及工艺路线的简要说明;(三)企业生产的所有油品名称、产品标准及用途;(四)税务机关要求报送的其他资料

第六条已经办理税务登记的纳税人,其原油加工能力、生产装置、储油设施、油品名称、产品标准及用途发生变化的,应自发生变化之日起30日内向主管税务机关报告

第七条主管税务机关应在纳税人办理税务登记后或接到本办法第第六条规定的报告后,及时到纳税人所在地实地查验、核实

第八条纳税人应按照条例及其实施细则的规定办理消