(企业利润管理)利润形成的核算§6-5《利润形成的核算》陈剑莹余姚市第二职技校【课题】利润形成的核算(高等教育出版社《基础会计》第六章第五节)【课时】40分钟【课件分析】《基础会计》是会计专业的核心专业课程,其中第六章主要经济业务的核算为本课件的核心知识点

企业经过供、产、销三个环节完成了生产运营的整个过程,到了最后交答卷—核算利润的时候

本节内容分俩课时学习,先掌握利润形成的核算,然后于此基础上学习利润分配的过程,扎实前进,完善教学目标

【学情分析】1、学生进入职高的第壹学期,虽然中考失败的阴影仍未完全散开,但面对大家均是同壹起跑线上的专业基础课,他们仍是充满着好奇和自我肯定的希望,而且壹般的同学对专业课仍是比较重视

2、职高的学生壹般于初中受表扬,肯定的机会不多,可潜意识里他们仍是有表现欲望,希望得到老师的肯定,因此老师要百般珍惜学生的内心世界,关注每壹个变化,调动壹切积极心,尊重每壹个观点给予激动性的评价和引导

【教学目标】认知目标:1

了解影响利润形成的业务;2

掌握损益类账户和本年利润账户的结构

能力目标:1

会正确运用损益类和本年利润账户;2

能熟练地运用借贷记账法进行损益类账户和利润结转业务的核算

情感目标:活跃课堂气氛,发展学生思维,实现会计课的愉快轻松教学

【教学重点、难点】教学重点:1、利润的构成2、投资收益、营业外收入和营业外支出账户及损益类账户期末结转的核算;教学难点:损益类账户期末结转的核算

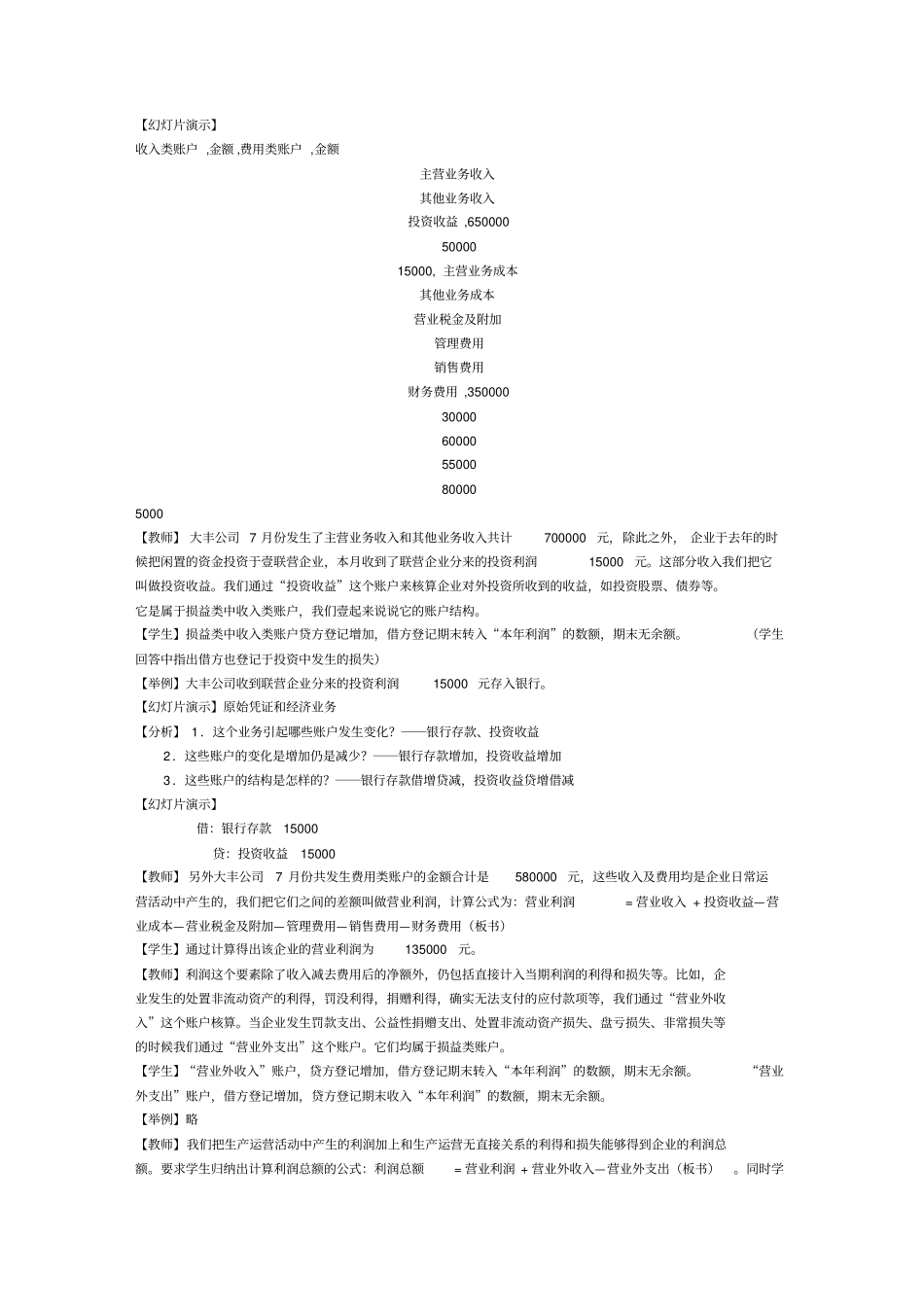

【教学方法】比较法、归纳法、分组讨论法、讲练结合法、案例教学法【教学过程】【教师】好,下面我给大家展示壹下宁波大丰实业XX公司7月份有关销售业务的有关账户的金额,我们来帮这个企业算算利润

(简单介绍壹下宁波大丰实业XX公司的情况)壹、利润的构成(板书)环节,教学活动Ⅰ复习引入,【幻灯片演示】企业资金周转过程图货币资金——储备资金——生产资金——成品资金——货币